COREDO – EU Legal & Compliance Services Expertní právní poradenství, licencování finančních služeb (EMI, PSP, CASP dle MiCA) a AML/CFT compliance v rámci celé Evropské unie. Se sídlem v Praze poskytujeme komplexní regulační řešení v Německu, Polsku, Litvě a ve všech 27 členských státech EU.

Pavel Kos

22.02.2026 | 6 minutové čtení

Aktualizováno: 22.02.2026

Od roku 2016 vedu COREDO a často vidím, jak silné produkty v Latinské Americe ztroskotávají kvůli dvěma faktorům: nesprávnému výběru modelu acquiringu a podcenění místních regulačních a technických nuancí. Tým COREDO zrealizoval desítky projektů v EU, Velké Británii, Singapuru a Dubaji, a v posledních letech v Brazílii a Mexiku. To nám umožnilo nasbírat nástroje, které zkracují dobu spuštění, snižují MDR a zvyšují míru autorizací bez kompromisů v oblasti compliance.

V tomto článku jsem sestavil pracovní postupy pro e‑commerce, marketplacy, fintech‑společnosti a služby předplatného. Text je současně strategický i praktický: od výběru modelu (lokální vs mezinárodní acquiring) po konkrétní KPI, pravidla proti podvodům, checklisty připojení a naši praxi migrací od zahraničních PSP k lokálním acquirerům.

Místní zpracování plateb v Latinské Americe

Latinská Amerika: jeden z nejrychleji rostoucích trhů online plateb, a acquiring v Latinské Americe vyžaduje lokální přístup. Zpracování karetních transakcí v Brazílii a v Mexiku funguje jinak než v Evropě nebo v Asii: silná role lokálních schémat (ELO, Hipercard), alternativních metod (Pix, Boleto, Oxxo Pay) a specifika adresního scoringu.

Mezinárodní acquiring Brazílie/Mexiko je atraktivní svou jednoduchostí startu, ale často ztrácí na konverzi: emitující banky v Latinské Americe s větší pravděpodobností odmítají cross‑border transakce. V e‑commerce to snižuje míru autorizací a zvyšuje míru odmítnutí bez objektivních důvodů. Praxe COREDO potvrzuje: lokální směrování a lokální platební metody přinášejí nárůst konverze o 10–25% ve srovnání s čistě přeshraničním zpracováním.

Akceptace plateb kartou: lokální vs mezinárodní

Volba mezi lokálním a mezinárodním akviringem přímo ovlivňuje konverzi, úroveň MDR a riziko setkání se skrytými poplatky. Pojďme si rozebrat, jaké výhody přináší lokální akviring v Brazílii a jak se to odráží na konečné ceně a míře zamítnutí.

Akviring v Brazílii: výhody

Lokální akviring v Brazílii poskytuje přímý přístup k ELO a Hipercard, podporu splátek (parcelado) a přesné risk‑scoring s ohledem na PSČ a device‑fingerprintingu. Řešení vyvinuté v COREDO pro jednoho fashion‑retailera ukázalo nárůst approval rate z 67% na 86% po přechodu na lokální procesory Cielo a Rede s ohledem na EMV 3‑D Secure 2 (3DS2) a tokenizaci.

S lokálním akviringem je snazší nasadit Pix a Boleto bancário, což pokrývá „hotovostní“ segment a zákazníky bez karet. To je zvlášť důležité v regionech a předměstích, kde je penetrace karet nižší a podíl Pix a Boleto vyšší než v metropolích.

Výhody lokálního akviringu v Mexiku

V Mexiku lokální akviring zvyšuje míru schválení plateb kartami s ohledem na pravidla Banxico a lokální behaviorální analytiku. Integrace s PSP v Mexiku umožňuje přidat Oxxo Pay a SPEI/CoDi, což přináší výrazné zvýšení konverze na marketplacech a v digitálních službách.

Pro offline je POS‑akviring a terminály v Mexiku stejně důležité jako online kanál: podporu EMV, contactless a NFC je lepší ověřit pilotně ve dvou‑třech státech: dynamika autorizací mimo město a v hlavním městě se liší. Naše zkušenost v COREDO ukázala, že kalibrace fraud pravidel podle regionů snižuje míru falešně pozitivních o 15–20%.

MDR a skryté poplatky: kde mizí %

MDR poplatek v Brazílii a MDR poplatek v Mexiku závisí na MCC, průměrném účtu, chargeback‑profilu a lokálních platebních metodách. V Brazílii parcelado zvyšuje celkové náklady na vlastnictví akviringu kvůli financování splátek. V Mexiku hotovost přes Oxxo Pay přidává fixní poplatky.

Skryté poplatky při akviringu v Latinské Americe se často skrývají v FX‑konverzi (BRL/MXN v USD), poplatcích za early settlement (T+0) a dodatečných procentech za high‑risk MCC. Tým COREDO obvykle požaduje úplný rozpis unit economics: interchange, scheme fees, acquiring markup, rolling reserve, collateral и settlement fees, aby vyloučil překvapení a správně spočítal ROI.

Konverze: lokálního/mezinárodního

Srovnání lokálního a mezinárodního akviringu z hlediska konverze je téměř vždy ve prospěch lokálního. Míra autorizací v Brazílii a Mexiku roste díky:

- lokální směrování v Cielo, Rede, Getnet, PagSeguro;

- podpoře lokálních sítí (ELO/Hipercard);

- 3DS2 podle regionálních pravidel vydavatelů a retry‑logiky u soft declines.

Na jednom z projektů decline rate klesl z 24% na 11% po zavedení re‑processing a retry logic s lokálními timeouty. Je to ten případ, kdy modernizace scoringu a směrování přinesla znatelný efekt bez prudkého nárůstu podvodů.

Regulace a licencování

Analýza regulatorního rámce a požadavků na licencování ukazuje, jaké právní a provozní normy určují fungování finančních institucí v různých jurisdikcích. V této části jsou postupně rozebrány praktické příklady a výkazy regulátorů, zejména přístup Banco Central do Brasil a specifika brazilského dozoru.

Výkaznictví Centrální banky Brazílie

Регулятор эквайринга: Banco Central do Brasil. Для провайдеров платежных услуг и эквайеров действует режим лицензирования и отчетности, включая požadavky na kapitál, управлению рисками и информационной безопасности. Отдельный пласт – LGPD как основа data privacy и локализации данных.

Požadavky KYC/AML pro obchodníky v Brazílii zahrnují CDD, PEP‑screening a průběžný monitoring transakcí. Podezřelé operace se předávají prostřednictvím regulátorem stanovených kanálů (lokální analogie SAR) za zapojení COAF. V projektech COREDO tyto toky navrhujeme již ve fázi designu procesů, aby se nemuselo po několika měsících vracet k architektuře.

Banxico a CNBV v Mexiku

V Mexiku dohled vykonávají Banco de México (Banxico) a CNBV (Comisión Nacional Bancaria y de Valores). Regulatorní požadavky acquiringu v Mexiku zahrnují provozní rizika, PLD/FT (AML/CFT) a pravidla výkaznictví o transakcích. Pro marketplace je důležité rozumět stavu split settlements a pořadí zveřejňování poplatků ve výpisech.

Požadavky KYC/AML pro obchodníky v Mexiku předpokládají identifikaci beneficientů, PEP‑screening a automatizaci monitoringu anomálií. Lokální „SAR‑podobná“ upozornění jsou zpracovávána přes národní mechanismy ve spolupráci s finančními institucemi. Zavedení správného onboardingového dotazníku a kontroly dokumentů v rané fázi ušetří týdny při podání.

Místní registrace a zdanění

Pro vstup na brazilský trh zahraniční prodejce často potřebuje otevření CNPJ a místní právní entity, zejména při lokálním acquiringu a používání Pix/Boleto. Zdanění plateb v Brazílii pro nerezidenty zahrnuje daně ze služeb a možné srážkové daně, které je třeba modelovat dopředu.

V Mexiku se vytvoření MX RFC často stává povinným krokem při místních vypořádáních a vystavování daňových dokladů. Zdanění plateb v Mexiku pro zahraniční prodejce zahrnuje IVA a lokální srážky u určitých modelů dodávek. V COREDO společně s daňovými poradci nastavujeme kaskádu smluv a toky plateb, abychom se vyhnuli dvojímu zdanění a nesouladu VAT/IVA.

Vliv platebních metod na strategii

Platební metody formují obchodní a provozní rozhodnutí společnosti, určují zákaznickou zkušenost, rizika a kanály monetizace. Porozumění jejich vlivu na strategii je obzvlášť důležité při hodnocení místních inovací, například jak Pix mění karetní ekviring v Brazílii.

Jak Pix ovlivňuje ekviring v Brazílii

Pix: brazilské okamžité platby, které změnily strukturu košíku. V kategoriích s nízkým AOV Pix přetahuje podíl z karet, snižuje MDR, ale mění chování odmítnutí a vratek. V high‑ticket segmentech karty a parcelado zatím dominují, a karetní ekviring v Brazílii zůstává kritický.

Praxe COREDO potvrzuje: optimální strategie je hybridní. Pix se používá jako primární nabídka pro cenově citlivé zákazníky, ale karty si zachovávají prioritu u předplatných a splátkových programů. Je důležité nastavit usmíření pro Pix a karty v jednotném registru.

Proč připojit Boleto, Oxxo, CoDi/SPEI?

Boleto bancário – bankovní platba s odloženým potvrzením. Zvyšuje konverzi v regionech a u zákazníků bez karet, ale vyžaduje pečlivé řízení zásob kvůli zpoždění potvrzení.

V Mexiku hrají roli CoDi (Cobro Digital) a SPEI v okamžitých převodech, a Oxxo Pay pokrývá scénáře hotovosti. Připojení lokálních platebních metod (Boleto, Oxxo Pay, Pix) rozšiřuje publikum, ale zvyšuje složitost usmíření a pravidel rizika. Řešení vyvinuté v COREDO pro marketplace v Mexiku spojilo CoDi/SPEI a karty v jednom settlement‑kalendáři a snížilo operační chyby ve výkazech usmíření o 40%.

Procesory a lokální schémata

Podpora ELO, Mastercard, Visa, Hipercard v Brazílii je povinná. Z lokálních procesorů nejčastěji vidíme Cielo, Rede, Getnet a PagSeguro; jejich chování v míře autorizací se liší MCC od MCC. Správné směrování mezi acquirer procesory podle ISO 8583 a, kde dostupné, ISO 20022 přináší nárůst schválení a stabilitu.

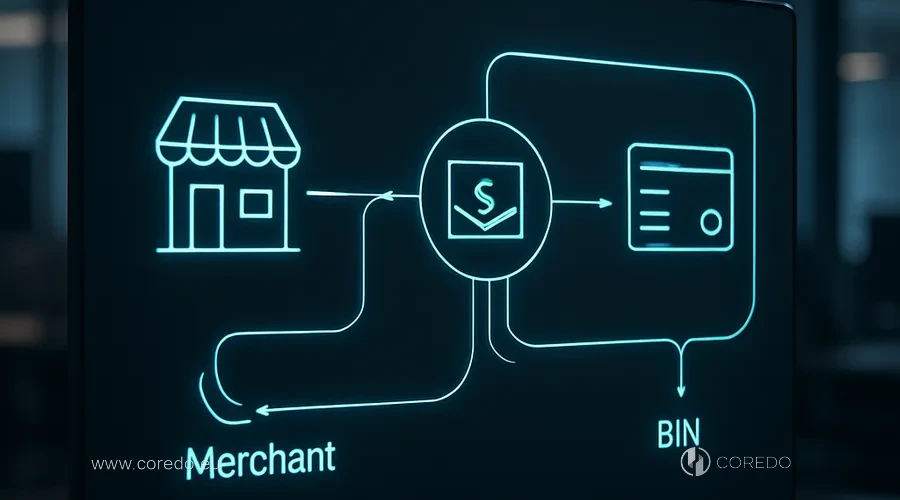

Modely připojení: obchodník/platební zprostředkovatel/identifikační číslo banky

Volba modelu připojení: klasický merchant, PayFac nebo BIN sponsorship je určena kombinací požadavků na kontrolu, rychlost uvedení na trh a provozní odpovědnost. Od toho závisí, jak rychle a legálně se evropskému podniku podaří zavést acquiring v Brazílii, jaké právní a technické požadavky bude třeba splnit a jaké náklady se objeví.

Jak připojit zpracování plateb v Brazílii

Pro evropského prodejce otázka „jak připojit acquiring v Brazílii pro evropský business“ začíná výběrem modelu: lokální společnost s CNPJ a lokální merchant account, nebo mezinárodní PSP s lokální směrováním. První varianta vyžaduje více času, ale poskytuje nejlepší konverzi a kontrolu nad MDR.

Kolik času zabere otevření merchant účtu v Brazílii? Podle praxe COREDO – 3 až 6 týdnů pro low-/mid-risk při hotové infrastruktuře PCI DSS a průhledném KYC. High‑risk, splátky a marketplace model prodlužují dobu na 8–10 týdnů kvůli underwriting a testům podvodů.

Akvizice v Mexiku pro zahraniční společnost

V Mexiku „jak připojit acquiring v Mexiku pro zahraniční společnost“ závisí na dostupnosti RFC a místního bankovního účtu pro vypořádání v MXN. Bez lokální přítomnosti je rozumný hybrid: mezinárodní poskytovatel s lokálním partnerem a napojením Oxxo/SPEI.

Kolik času zabere otevření merchant účtu v Mexiku? V průměru 2–5 týdnů pro standardní kategorie a až 7–9 týdnů pro marketplace s rozdělenými vypořádáními, kdy je vyžadováno hlubší Due Diligence sub‑merchantů.

PayFac a sponzorství BIN v Latinské Americe

Model PayFac vs klasický merchant‑account v Latinské Americe je otázkou škály a kontroly. PayFac/aggregátor zjednodušuje onboarding sub‑merchantů, urychluje go‑live a poskytuje hotový white‑label acquiring. Klasický merchant account zvyšuje marži a flexibilitu risk‑politik, ale vyžaduje vlastní licenci/registraci a procesy.

BIN sponsorship v Latinské Americe se stává žádaným pro ty, kdo budují vlastní platební produkty nebo karty. V COREDO doprovázíme jednání s bankami‑sponzory, navrhujeme compliance a pomáháme projít technickou certifikací, aby se zkrátila cesta od MVP k pilotu.

Upisování: rezervy a retence

Underwriting a merchant due diligence v LatAm se zakládají na MCC, AOV, CBR a historii chargebacků. Rolling reserve a rezervy pro acquiring v LatAm se používají častěji u high‑risk a předplatných modelů. Čím průhlednější je KYC balíček a politika vracení, tím nižší je collateral a rychleji se zadržení uvolňují.

API, PCI, EMV 3‑D Secure: bezpečnost

Spolehlivá technická a bezpečnostní základna není soubor abstraktních požadavků, ale praktická sada nástrojů: API, soulad s PCI, zavedení EMV 3‑D Secure a tokenizace zajišťují bezpečnost a důvěru při provádění transakcí. Při integraci pro tržiště a mobilní aplikace právě správné propojení těchto komponent zaručuje jak dodržení regulačních požadavků, tak i pohodlí pro uživatele.

Integrace tržišť a aplikací

Technická integrace API acquiringu pro tržiště vyžaduje podporu marketplace payments a split settlements na úrovni acquirer/PSP. V online pro Brazílii: online‑acquiring pro tržiště s podporou parcelado, Pix a lokálních schémat; pro Mexiko: povinná kompatibilita s Oxxo a SPEI.

Pokud je otázka “jak vybrat acquirera pro mobilní aplikaci v Brazílii”, dívám se na SDK, stabilitu mobilních 3DS2, tokenizaci a offline‑režimy pro contactless. Konverze platební stránky a UX‑metriky přímo ovlivňují unit economics a cenu schválení.

PCI DSS, EMV a tokenizace

PCI DSS a lokální kompatibilita pro acquiring: základ. Určujeme typ SAQ, zavádíme P2PE na terminálech a šifrování PAN při vstupu. EMV a kontaktní/bezkontaktní platby v Latinské Americe způsobují liability shift: při absenci EMV padá odpovědnost za podvod na stranu bez podpory EMV.

EMV 3‑D Secure a 3DS2 pro LATAM zvyšují bezpečnost a míru schválení při správném nastavení frikce. Tokenizace a PAN‑tokeny snižují podvody a zlepšují UX, zejména u opakovaných plateb a v aplikacích s one‑click nákupem.

Řízení podvodů: snížení počtu odmítnutí

Řízení podvodů a profilování transakcí stavíme na kombinaci pravidel a strojového učení pro detekci podvodů. Používáme indikátory podvodů: BIN‑analýzu, pravidla rychlosti (velocity rules), device fingerprinting a geo‑vzory. Rovnováha mezi ochranou a konverzí se projevuje v míře falešně pozitivních případů: její snížení přímo zvyšuje tržby.

Jak snížit odmítnutí v Brazílii a Mexiku: používejte lokální BIN‑tabulky, vícestupňové retry u soft‑declines, správné MCC a specializované trasy podle typů karet. Re‑processing pomáhá získat zpět až 5–8% odmítnutých pokusů při správně nastavených timeouty a limitech.

Provozní procesy: vypořádání a devizové operace

V provozních procesech hrají klíčovou roli vypořádání, řízení FX, včasné reportování a pravidelná rekonsiliace — od toho závisí přesnost a transparentnost finančních toků. Zvláštní pozornost vyžadují cykly vypořádání a termíny vypořádání, protože jejich nastavení určuje, jak rychle a správně budou uzavírány pozice a tvořeny reporty.

Cykly vypořádání: termíny vypořádání

Cykly vypořádání a termíny vypořádání v Brazílii a Mexiku se liší podle platebních metod a poskytovatelů. Karty, častěji T+1/T+2; Pix a SPEI jsou blíže k T+0/T+1; zatímco Boleto a Oxxo mají zpoždění potvrzení. Zpoždění vypořádání je kritické pro peněžní toky: finanční model musí zohlednit harmonogramy a možná zablokování prostředků.

Zajištění měnových vypořádání

FX a konverze měn při mezinárodních platbách (BRL, MXN, USD) jsou zónou skrytých ztrát. Měna vypořádání a FX spread ovlivňují finální MDR přepočtené do základní měny. My zahrnujeme kontrolní kurzy, používáme zajištění a kontrolujeme řetězce mezinárodních převodů a korespondenčních bank, abychom neztratili marži při tranzitu.

Ochrana dat a GDPR pro evropské společnosti v LATAM vyžadují zvláštní pozornost lokalizaci dat a požadavkům na uchovávání. Doporučuji předem určit, která pole osobních údajů se uchovávají v EU a která v Brazílii/Mexiku s ohledem na LGPD a místní režim.

Výkaznictví, MCC a AML‑monitoring

Požadavky na výkaznictví vůči Banco Central do Brasil a Banxico zahrnují provozní a statistická data, stejně jako specifické formuláře pro platební toky. MCC a kategorizace rizik ovlivňují limity, prahy eskalace a prahy chargebacků. Rejstřík obchodníků a AML‑monitoring musí být pravidelně aktualizovány — to pomáhá projít nezávislými kontrolami bez mimořádných situací.

Rekonsiliaci a účetnictví pro přeshraniční prodeje stavíme s ohledem na rozdělení plateb, refundace, chargebacky a víceměnové výkaznictví. Takový stack zbavuje finančního ředitele ručního párování a snižuje chyby v P&L.

Chargebacky a spory: pravidla a metriky

Řízení chargebacků a sporů vyžaduje jasná pravidla a přesné metriky pro efektivní snižování ztrát. Dále rozbereme klíčové postupy, včetně fází representment, a praktické kroky ke snížení počtu sporných transakcí.

Postupy opětovného předložení

Chargebacky a spory v Latinské Americe podléhají pravidlům mezinárodních schémat, ale lokální emitenti přidávají nuance. Pravidla chargebacků a representmentu vyžadují pečlivou dokumentaci: proof of delivery, logy autorizací, 3DS‑výsledky a historii komunikace se zákazníkem.

Chargeback to sales ratio (CBR) a chargeback thresholds, klíčové vodítka pro risk‑týmy. Při růstu CBR acquireři zvyšují rezervy a mohou měnit tarify. Náš tým nastavuje alerty a týdenní rozbory příčin, aby zasahoval předem.

Snížení počtu vrácených a odmítnutých plateb

Jak snížit úroveň chargebacků v Latinské Americe? Kombinujte jasnou politiku vrácení, lokální zákaznickou podporu, korektní deskriptory a 3DS2 s adaptivní frikcí. U předplatných: proaktivní oznámení a aktualizace tokenů snižují spornost stržení.

KPI: approval rate, average ticket a chargeback rate by měly být viditelné v jednom panelu. Analýza decline rate a soft declines ve spojení s retry‑logikou přináší rychlé vítězství, zatímco hlavní strategie boje s fraudem „se učí“ na nových datech.

Předplatná a opakované platby

služby acquiringu pro předplatná a opakované platby v Mexiku a Brazílii vyžadují stabilní tokenizaci a modely aktualizace karet. AOV, LTV a CAC — metriky, které přímo závisí na unit economics transakce a nákladech na schválení. Optimální routování a lokální tokeny snižují churn kvůli odmítnutím.

Případy COREDO: co fungovalo

Případy COREDO ukazují, co se osvědčilo v praxi na různých trzích a v různých úkolech. Níže: reálné příklady, včetně snížení nákladů a růstu ROI v Brazílii, s rozborem použitých přístupů a dosažených výsledků.

Snížení nákladů a růst ROI v Brazílii

Jeden z projektů COREDO, digitální služba s mezinárodním ekviringem v Brazílii: měl vysokou míru odmítnutí (decline rate) a MDR. Po migraci na lokálního acquirera a přidání Pix se celkové náklady na schválení snížily o 18 %, ROI z implementace lokálního ekviringu se vrátil za 4,5 měsíce a míra schválení (approval rate) vzrostla o 17 procentních bodů. Odhad ROI při přechodu na lokální ekviring vycházel z reálných dat AOV, MDR, chargebacků a zpoždění vypořádání (settlement lag).

Kontrolní seznam migrace zahraničního PSP

Migrace od zahraničního PSP k lokálnímu acquireru – kontrolní seznam, který tým COREDO pravidelně používá:

- audit MDR a všech přirážek, včetně FX a early settlement;

- porovnání míry autorizací podle BIN a MCC;

- kontrola 3DS2‑flow a tokenizace;

- nastavení split settlements a marketplace‑výplat;

- testy re‑processingu a retry logiky při soft declines;

- právní blok: smlouvy, KYC, rolling reserve, SLA ohledně sporů.

Integraci s PSP v Brazílii i v Mexiku provádíme s ohledem na technologické stacky procesingu: ISO 8583 brány, webhooks, idempotency‑klíče a reporting. To snižuje rizika výpadků při přepínání provozu.

Výběr partnera podle regionů

M&A a due diligence při výběru partnera pro ekviring zahrnují kontrolu licencí, rezerv, SLA a roadmapy 3DS/EMV. White‑label a SaaS ekviringová řešení jsou vhodná pro fintechy a marketplacey, které chtějí kontrolovat UX bez vlastního acquiringového licencování.

Regionální rozdíly „město vs provincie“ v přijímání karet jsou patrné: ve velkoměstech je vyšší podíl contactless a 3DS‑schválení, v regionech větší váha Pix/Oxxo a citlivost na timeouty. Tyto poznatky zohledňujeme v směrování a skoringu.

Postupná mapa cesty

Kroková doporučení a akční plány pomohou strukturovat vstup na brazilský trh a vyhnout se typickým chybám při zavádění acquiringu. Níže – kontrolní seznam pro evropské podniky s konkrétními kroky týkajícími se právních požadavků, výběru poskytovatele a integrace platebních řešení v Brazílii.

Jak připojit akviziční službu v Brazílii

- Právní struktura: zhodnocení potřeby otevření CNPJ a lokálního účtu.

- Licencování/partnerství: výběr lokálního acquirera/PSP (Cielo, Rede, Getnet, PagSeguro) a nastavení obchodního účtu a ID obchodníka.

- Platební metody: karty (včetně ELO/Hipercard), Pix, Boleto; EMV 3DS2.

- Bezpečnost: PCI DSS (určení SAQ), P2PE, tokenizace, kontrola EMV liability shift.

- Technika: API/SDK, kompatibilita ISO 8583, fallback směrování, retry logika.

- Riziko: pravidla proti podvodům, ML model, BIN analýza, velocity pravidla.

- Provoz: settlement cykly (T+1/T+2), rolling reserve, reconciliation a reportování ve formátu regulátora.

- Daně: dopad VAT/IVA, srážky, FX strategie pro BRL/USD a hedging.

Jak připojit zpracování plateb v Mexiku

- Registrace: zhodnocení potřeby MX RFC a místního bankovního účtu.

- Partnerství: výběr acquirera/PSP s podporou Oxxo Pay, SPEI/CoDi a 3DS2.

- Model: PayFac/aggregator vs klasický merchant s white-label možnostmi.

- Technika: marketplace platby, split settlements, webhooks, idempotence.

- Bezpečnost: PCI DSS, SAQ, EMV kontaktní/bezkontaktní, tokenizace.

- Riziko: pravidla chargeback a representment, prahy chargebacků, monitoring.

- Operace: settlement měna (MXN/USD), FX konverze, korespondenční banky.

- Reportování: požadavky Banxico/CNBV, registr obchodníků, AML monitoring a lokální hlášení podezřelých operací.

Akvizice jako zdroj růstu, ne jako náklad

Acquiring pro e‑commerce v Latinské Americe: jde o strategii, architekturu a disciplínu provedení. V Brazílii a Mexiku přináší výhodu lokální acquiring s podporou alternativních metod, korektní směrování, silný fraud‑stack a transparentní provozní model s kontrolou FX a vyrovnacích cyklů. Když se všechny prvky sejdou, roste míra autorizací, MDR klesá v přepočtu na tržby a riziko chargebacků zůstává zvládnutelné.

COREDO doprovází klienty na celé cestě: od založení společnosti v zahraničí, získání finančních licencí a AML poradenství až po integrace s acquiringovými partnery, budování PayFac modelu a BIN sponsorshipu. Vidím svou úlohu v tom, zkrátit vaši vzdálenost na trh LATAM, odstranit regulační a technické bariéry a proměnit platby v udržitelnou konkurenční výhodu. Pokud plánujete spuštění v Brazílii nebo Mexiku, probereme váš konverzní trychtýř, KPI a rizika a sestavíme realistickou roadmapu s jasnými termíny a rozpočtem.