COREDO – EU Legal & Compliance Services Expertní právní poradenství, licencování finančních služeb (EMI, PSP, CASP dle MiCA) a AML/CFT compliance v rámci celé Evropské unie. Se sídlem v Praze poskytujeme komplexní regulační řešení v Německu, Polsku, Litvě a ve všech 27 členských státech EU.

Pavel Kos

24.12.2025 | 6 minutové čtení

Aktualizováno: 24.12.2025

Představte si: 70 % korporátních klientů evropských bank tráví na onboardingu v bance 4 až 12 týdnů, zatímco v Asii tento ukazatel u složitých struktur dosahuje 60 dnů — podle dat z reportu Deloitte “Global Banking Onboarding Trends 2025”. Váš bankovní onboarding se proměňuje v nekonečný cyklus žádostí o dokumenty, když podniková struktura s víceúrovňovými holdingy nebo vícejurisdikčními vazbami vyvolává červené vlajky v AML systémech. Proč tentýž byznys projde digitálním onboardingem za týden v Singapuru, zatímco v EU zadrhává měsíce? Struktura určuje všechno: od rychlosti po riziko odmítnutí. V tomto článku rozeberu, jak vliv podnikové struktury na onboarding ovlivňuje váš čas a ROI, a dám krok za krokem plán optimalizace. Přečtěte si až do konce — získáte checklisty, tabulky a případové studie, které zkrátí lhůty na polovinu a pomohou vybrat partnera jako COREDO, který už provedl stovky takových onboardování.

Fáze bankovního onboardingu právnických osob

Bankovní onboarding je komplexní proces, kterým banky hodnotí korporátní klienty a zajišťují soulad s přísnými regulatorními požadavky. Zahrnuje klíčové fáze a hodnotící kritéria, která garantují bezpečnost a efektivitu spolupráce. Dále je podrobně rozebereme: od KYC po technickou integraci.

Fáze začleňování v bance

Bankovní onboarding začíná KYC pro korporátní klienty: shromáždění pasů ředitelů, stanov a rejstříků akcionářů. Dále probíhá soulad s AML pro právnické osoby – analýza vlastnických řetězců a UBO. Ekonomická verifikace ověřuje zdroj prostředků, a závěrem je technická integrace přes API. Praxe COREDO ukazuje: pro jednoduché Pte Ltd v Singapuru, kde ACRA vydává certifikát za 15 minut–3 dny, se celý cyklus vejde do 7–10 dnů.

Jak banky hodnotí rizika struktury společnosti

Banky používají scoring: jurisdikce jako Singapur (nízké riziko) urychlují proces, zatímco offshore ho prodlužují až na 90 dní. Vliv korporátní struktury na onboarding se projevuje v prověřování vazeb; složité holdingy vyžadují dodatečné dokumenty. Zpráva PwC “KYC Risk Assessment 2025” zdůrazňuje: compliance rizika rostou o 40 % při víceúrovňovém vlastnictví.

Co zpomaluje onboarding ve společnosti?

Prvky obchodní struktury, jako vícestupňové holdingové řetězce a skrytí koneční vlastníci, často zpomalují nebo ztěžují onboarding, vytvářejí překážky při ověřování a adaptaci nových zaměstnanců nebo partnerů. Ve velkých firmách tyto faktory vedou k zamotaným rolím, nejasným oblastem odpovědnosti a zpožděním v přístupu k informacím, což snižuje efektivitu procesu. V reálných případech optimalizace takových struktur urychlila onboarding o 20–30%, zvýšila zapojení a snížila fluktuaci.

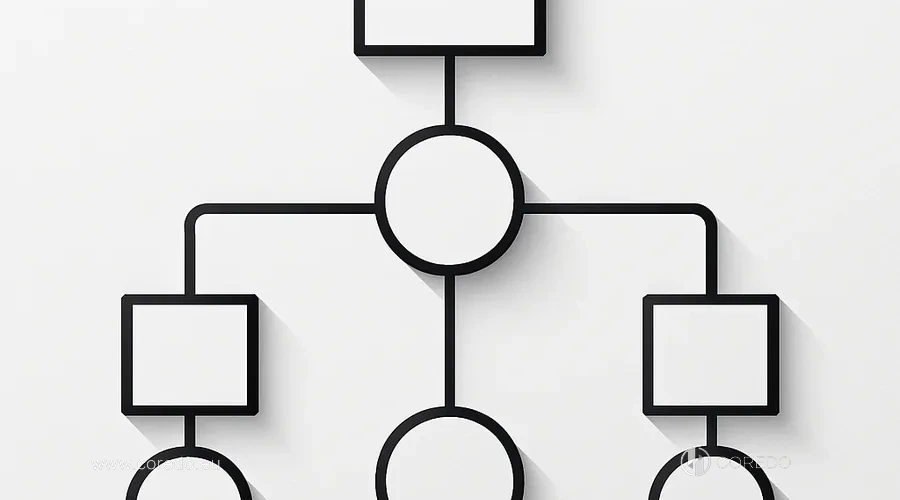

Vícestupňové holdingové řetězce a koneční vlastníci

Vícestupňové holdingové struktury jsou jednou z nejčastějších příčin prodlouženého onboardingu, zejména v bankovním a korporátním prostředí. Čím více úrovní vlastnictví a mezilehlých společností, tím obtížnější je pro banku nebo partnera obnovit skutečný obraz kontroly a odpovědnosti. Ověření UBO (Ultimate Beneficial Owner) se v takových případech proměňuje ve vícestupňový audit: je potřeba nejen formální struktura, ale i potvrzující dokumenty pro každou úroveň řetězce, včetně trustů, nominálních ředitelů a akcionářů.

V praxi to prodlužuje cyklus onboardingu o 3–6 týdnů, a někdy i déle, pokud je část dokumentů v různých jurisdikcích nebo vystavena podle neslučitelných standardů. V EU situaci zhoršují požadavky AML a GDPR, kde nedostatečná transparentnost automaticky zvyšuje rizikový profil klienta. V jednom z případů COREDO vedla optimalizace struktury — snížení počtu holdingových úrovní a přímé zveřejnění konečných vlastníků — ke zkrácení onboardingu z 45 do 14 dní a odstranění dodatečných compliance signálů ze strany banky.

Více jurisdikcí: EU vs Asie vs offshory

Multijurisdikční onboarding téměř vždy vyžaduje více času a zdrojů, ale jeho složitost silně závisí na zvolených zemích. Například společnosti v EU se potýkají s přísnějšími požadavky na ekonomickou přítomnost, zdroje prostředků a daňovou transparentnost. To činí onboarding předvídatelnějším, ale pomalejším — zejména u struktur s mezinárodními operacemi.

V Asii je situace často jiná. Právní formy jako Pte Ltd v Singapuru procházejí onboardingem rychleji díky digitálním rejstříkům (ACRA, BizFile+), minimálnímu základnímu kapitálu a srozumitelnému korporátnímu uspořádání. Nicméně i zde může multijurisdikčnost hrát proti podnikání, pokud struktura obsahuje offshore prvky nebo existuje nesoulad mezi skutečnou činností a deklarovanou jurisdikcí. V praxi dokáže správná volba země registrace a právní formy zkrátit dobu onboardingu 1,5–2krát bez ztráty kvality compliance.

Multitenantnost a outsourcing úrovní

Model multitenantnosti (multitenancy) a rozsáhlý outsourcing provozních funkcí vytvářejí další složitosti při onboardingu, zejména pro fintech a SaaS platformy. Banky a platební poskytovatelé čím dál častěji vyžadují ověření nejen právnické osoby, ale i všech kategorií uživatelů systému: administrátorů, operátorů, partnerů a někdy i klientů platformy.

Každá další úroveň přístupu zvyšuje rizika z hlediska AML, ochrany dat a provozní bezpečnosti. V důsledku se proces onboardingu prodlužuje o 20–30%, protože je třeba podrobný popis rolí, přístupových práv a kontrolních mechanismů. Podle zprávy McKinsey Fintech Onboarding 2025 společnosti, které předem formalizují architekturu uživatelů a outsourcingových dodavatelů, procházejí onboardingem výrazně rychleji a s menším počtem doplňujících dotazů ze strany bank.

Nesoulad mezi OSVČ, s.r.o. a partnerstvími vůči požadavkům banky

Volba právní formy přímo ovlivňuje rychlost a složitost onboardingu. OSVČ obvykle absolvují ověření rychleji — 3–5 pracovních dnů — díky jednoduché struktuře, jednomu konečnému vlastníkovi a minimálnímu balíčku dokumentů. Nicméně taková forma není vždy vhodná pro škálovatelný byznys nebo mezinárodní operace.

S.r.o. a partnerství vyžadují hlubší prověrku: akcionáře, rozdělení podílů, korporátní rozhodnutí, podpisy a odpovědnost stran. To prodlužuje dobu onboardingu na 2–4 týdny a zvyšuje pravděpodobnost doplňujících dotazů ze strany banky. V mezinárodní praxi jsou formy jako Pte Ltd nebo single-member LLC často považovány za optimální kompromisy: zachovávají transparentnost pro compliance a zároveň nezatěžují proces nadbytečnou korporátní složitostí.

Jak podniková struktura ovlivňuje AML/KYC

Podniková struktura přímo ovlivňuje AML/KYC prověrky tím, že určuje složitost identifikace rizik, transparentnost operací a souladu s regulatorními požadavky. Čím složitější korporátní struktura, tím důkladnější je potřeba analýzy řetězců vlastnictví a UBO, aby bylo možné vyhnout se pokutám a zablokování účtů. Ve skutečných případech transparentní schémata urychlují schválení o 30–50 % a připravují půdu pro podrobnou analýzu klíčových aspektů.

Transparentnost vlastnických řetězců a skutečných konečných vlastníků

Transparentnost řetězců vlastnictví je klíčovým faktorem pro AML/KYC, protože právě skrze ni banka nebo regulátor určuje skutečnou kontrolu nad podnikem. V centru pozornosti kontroly je vždy UBO (Ultimate Beneficial Owner): fyzické osoby, které přímo nebo nepřímo kontrolují společnost. Čím více úrovní vlastnictví, nominálních držitelů a mezilehlých struktur, tím vyšší je rizikový profil a tím hlubší analýza je potřeba.

V EU korporátní ověření téměř vždy zahrnuje požadavek na oficiální registry, zápisy akcionářů (shareholder registers), jakož i čestná prohlášení o konečných beneficientích. U holdingových struktur banky navíc vyžadují důkazy o faktické kontrole: smlouvy o řízení, dohody o hlasování (voting agreements), trust deeds. V praxi absence jasně zdokumentovaného řetězce vlastnictví vede nejen ke zpožděním, ale k opakovaným kolům KYC a dočasnému pozastavení onboardingu, dokud nejsou nejasnosti odstraněny.

Zdroje prostředků a ekonomické odůvodnění podnikání

Kontrola zdrojů prostředků (SOF) a zdrojů bohatství (SOW) je jedním z nejcitlivějších kroků v rámci AML. Bankovní onboarding podniku vyžaduje nikoli pouhá prohlášení, ale prokazatelnou logiku: odkud peníze pocházejí, jak se tvoří tržby a zda odpovídají deklarovanému obchodnímu modelu. Smlouvy s klienty, účetní závěrky, daňová přiznání a auditorská stanoviska tvoří základní soubor důkazů.

Zvláštní pozornost se věnuje ekonomickému odůvodnění operací: zda obrat odpovídá rozsahu týmu, infrastruktuře a trhu působnosti. Pokud struktura podniku nevysvětluje finanční toky, banka zvyšuje hodnocení rizika a požaduje další prověrky. V praxi předem připravené SOF/SOW memoranda, která propojují strukturu společnosti s jejími příjmy, mohou výrazně urychlit onboarding a snížit pravděpodobnost odmítnutí nebo omezení účtů.

Protistrany, multitenantnost, důvěryhodné osoby

AML/KYC dávno překročilo rámec kontroly jedné společnosti — dnes se analyzuje celý ekosystém kolem podnikání. Banky hodnotí protistrany, partnery, důvěryhodné osoby a poskytovatele služeb, zejména pokud mají přístup k účtům, datům nebo operacím. Přítomnost agentů, nominálních ředitelů nebo zmocněnců automaticky zvyšuje úroveň prověření a vyžaduje dodatečné odůvodnění jejich role.

Multitenancy (multitenancy) při onboardingu ještě více zvyšuje rizika: pokud platforma obsluhuje více klientů nebo nájemců, banka musí rozumět tomu, jak jsou odděleny přístupy, odpovědnosti a finanční toky. Absence jasného modelu kontroly proměňuje podnik v potenciální AML riziko. V důsledku toho společnosti, které předem formalizují seznam protistran, role důvěryhodných osob a architekturu přístupů, procházejí onboardingem rychleji a s menším počtem compliance dotazů.

Porovnání zapracování struktur (tabulka)

| Typ struktury | Průměrná doba onboardingu | Riziko dodatečných požadavků | Požadavky banky | Důkazy SOF | Doporučení ke zjednodušení |

|---|---|---|---|---|---|

| OSVČ | 3–7 dní | Nízké | Pas, adresa | Osobní příjmy | Vhodné pro startupy |

| s.r.o./LLC (Pte Ltd) | 10–21 dní | Střední | Stanovy, akcionáři | Audit, smlouvy | Centralizovat UBO |

| Holding (jednoúrovňový) | 21–45 dní | Vysoké | Struktura vlastnictví | Skupinový audit | Likvidovat SPV |

| Vícevrstvý holding | 45–90 dní | Kritické | Kompletní řetězec UBO | Podrobný SOF | Restrukturalizace do EU/Asie |

| Pobočka zahraniční společnosti | 30–60 dní | Vysoké | Dokumenty mateřské společnosti | Korporátní záruky | Místní registrace |

Typy obchodních struktur pro banky a onboarding OSVČ vs s.r.o. v bance jsou v porovnání zřejmé: jednoduchost urychlí proces o 70 %.

Optimalizace struktury podnikání pro onboarding

Aby se zrychlil onboarding, je třeba začít optimalizací struktury podnikání a toho, jak jsou v ní zabudovány role, procesy a dokumenty. V krokových doporučeních k optimalizaci struktury podnikání za účelem zrychlení onboardingu je prvním logickým krokem provést poctivý audit: pochopit, co už funguje, kde jsou mezery a které artefakty (předpisy, organizační struktura, znalostní báze) je třeba aktualizovat nebo vytvořit od nuly.

Audit struktury a dokumentace – co zkontrolovat

Audit není formální kontrola složky s dokumenty, ale diagnostika toho, jak podnik vypadá očima banky nebo compliance pracovníka. V první řadě se ověřuje správnost UBO: souhlasí‑li údaje ve stanovách, registrech, plných mocích a ve skutečném řízení. I malé nesrovnalosti — odlišné formulace rolí, zastaralé adresy, bývalí ředitelé — automaticky zpomalují onboarding.

Druhý blok tvoří korporátní dokumenty: stanovy, smlouvy akcionářů, plné moci, usnesení představenstva. Ty by neměly jen existovat, ale logicky vysvětlovat, kdo za co odpovídá. V praxi COREDO je audit vždy doplněn kontrolními seznamy pro lokální registry (například ACRA v Singapuru), aby se předem vyřešily otázky banky a neprocházel se KYC v několika iteracích.

Možnosti restrukturalizace vlastnického řetězce

Vlastnický řetězec přímo ovlivňuje rychlost onboardingu: každá další úroveň znamená nové dokumenty, dotazy a kontroly. V praxi banky negativně reagují na «mrtvá» SPV, která neprovádějí provozní činnost, ale jsou součástí struktury. Jejich likvidace nebo konsolidace často přináší okamžitý efekt — snížení rizikového skóre a zkrácení lhůt posuzování.

Centralizace UBO — jeden z nejefektivnějších kroků: když je kontrola a ekonomický zájem soustředěn na srozumitelném místě, compliance má jednodušší rozhodování. V řadě případů přesun mateřské společnosti do jurisdikce s transparentními registry (například Singapur) snižoval počet dotazů ze strany bank a odstraňoval potřebu dodatečných právních posudků (legal opinions), což urychlovalo onboarding o týdny.

Příprava balíčku dokumentů a memorandumů

Ideálně nastavená struktura sama o sobě nezrychlí onboarding bez správně připravených dokumentů. Banky hodnotí nejen fakta, ale i to, jak jasně jsou prezentována. Memoranda s transakčním profilem by měla popisovat: typy operací, objemy, měny, geografii a role stran — bez vágních formulací.

Zvláštní pozornost je třeba věnovat oznámením o verifikaci a očekávaným změnám v podnikání. Pokud se o nich banka dozví dodatečně, téměř vždy to vede k opakované kontrole. Předem připravený balíček dokumentů umožňuje projít onboardingem v jednom cyklu, místo aby se k němu vracelo po každém dotazu compliance.

Digitální verifikace a integrace: e-KYC, API

Digitalizace onboardingu je jedním z nejpodceňovanějších zrychlovačů. Použití e-KYC, automatizovaných kontrol a white‑label řešení pro B2B snižuje manuální zátěž a počet chyb v datech. V praxi to zkracuje dobu prověrek až o 50 %, zejména pro společnosti s rozprostřenými týmy.

Integrace KYC procesů s CRM a interními znalostními bázemi umožňuje uchovávat a aktualizovat data centrálně. V důsledku toho při opětovném onboardingu nebo změně banky podnik nezačíná proces od nuly, ale využívá již ověřená a aktuální data, což výrazně snižuje tření (friction).

Strategie zapracování napříč jurisdikcemi

Multijurisdikční onboarding vyžaduje strategii, nikoli reaktivní kroky. Pro evropské banky je důležité předem zohlednit požadavky na apostilu, překlad dokumentů a potvrzení ekonomické přítomnosti. Pokud tyto kroky nejsou zapracovány do plánu, proces se protahuje na měsíce.

V Asii jsou důrazy jiné: klíčovými faktory se stává právní forma společnosti a lokální řízení. Pte Ltd s rezidentním ředitelem a transparentní strukturou je bankami často vnímána jako nízkorizikový model. Promyšlený výběr jurisdikce a pořadí onboardingu umožňuje rozložit zátěž a vyhnout se situacím, kdy zamítnutí v jedné zemi blokuje celou skupinu.

Nástroje bank pro zavádění nových klientů

Technické a provozní nástroje bank a fintechu, které ovlivňují průběh onboardingu, určují, jak rychle, bezpečně a bezbolestně klient projde všemi fázemi ověření a registrace. Od toho, jak jsou nastaveny systémy hodnocení rizika, používání velkých dat a AI pro automatizaci posouzení, přímo závisí konverze, míra odmítnutí a celková uživatelská zkušenost při onboardingu.

- Systémy hodnocení rizika a AI pro automatizaci posouzení Velká data v personalizaci onboardingu a AI pro automatizaci firemního onboardingu identifikují složité struktury. Personalizovaný onboarding firem zvyšuje úspěšnost.

- Multitenancy a white-label onboarding pro B2B Multitenancy v onboardingu usnadňuje distributorům, ale vyžaduje dodatečné prověrky.

Časté důvody odmítnutí a jak se jim vyhnout

Časté důvody odmítnutí a jak se jim vyhnout (s případy) jsou přímo spojené s tím, jak transparentně odhalujete UBO, do jaké míry reálná činnost odpovídá deklarované a jak vaše transakce vypadají z pohledu compliance oddělení banky. V následujících blocích rozebereme typické scénáře odmítnutí, podíváme se na reálné případy a ukážeme, jak předem nastavit procesy, aby nedošlo k odmítnutí.

Typické důvody odmítnutí: netransparentní UBO a podezřelé transakce

Rizika odmítnutí při onboardingu kvůli složité podnikové struktuře, 35 % případů. Protiopatření: vysvětlující dopisy. Případ COREDO: holding z Asie prošel po SOF.

Případy a šablony (přílohy)

Níže — praktické případy a pracovní šablony, které se používají ke zrychlení onboardingu a snížení compliance rizik v reálných projektech.

Případ 1. Zahraniční holding v evropské bance

Úkol: projít bankovním onboardingem složité holdingové struktury v EU bez opakovaných kol KYC. Přístup: audit struktury → zjednodušení vlastnického řetězce → příprava SOF memoranda. Výsledek: doba onboardingu zkrácena z 60 na 18 dní, hodnocení rizika sníženo, účet otevřen bez omezení.

Případ 2. SMB s platformou s více nájemci ve fintech bance

Úkol: onboarding platformy s několika nájemci a rozděleným přístupem. Přístup: strukturování provozní společnosti ve formátu Pte Ltd, formalizace rolí uživatelů, integrace KYC přes API. Výsledek: úspěšný onboarding za 12 dní bez dodatečných požadavků compliance.

Šablona memoranda o zdrojích prostředků (SOF)

Memorandum o zdrojích prostředků

1. Popis podnikání

Krátký popis činnosti, trhů a provozního modelu.

2. Zdroje prostředků

Smlouvy, finanční výkazy, audit, daňová přiznání.

3. Vlastnická struktura

Diagram skupiny a popis role UBO.

Podpis UBO: ____________________

Datum: ___________________________

Klíčová zjištění a kontrolní seznam pro vedoucího/marketéra/právníka

- Struktura podnikání — hlavní faktor rychlosti onboardingu. Jurisdikce, právní forma společnosti a hloubka holdingu ovlivňují termíny více než samotná banka nebo fintech. Jednoduchá struktura může zkrátit onboarding 2–3krát.

- Víceúrovňové holdingy = zvýšené AML riziko. Každá další úroveň vlastnictví automaticky zvyšuje počet KYC dotazů, riziko zamítnutí a dobu vyřízení. „Mrtvé“ SPV téměř vždy působí proti vám.

- Transparentní UBO a logický SOF řeší až 50 % problémů. Banky hodnotí nejen dokumenty, ale i konzistenci příběhu: kdo vlastní, proč struktura existuje a jak se vydělávají peníze.

- Multijurisdikčnost je třeba navrhovat, ne „opravovat“. EU, Asie a offshore vyžadují odlišný přístup. Nesprávné pořadí onboardingu může zablokovat celou skupinu společností.

- Právní forma — strategické rozhodnutí, ne formalita. Pte Ltd a single-member LLC často poskytují nejlepší rovnováhu mezi rychlostí, průhledností a škálovatelností.

- Digitální onboarding a e-KYC jsou skutečný zrychlovač, ne trend. Integrace API, CRM a KYC systémů snižuje dobu prověření až o 50 % a snižuje lidský faktor.

- Onboarding je úkol s ROI, ne „právní rutina“. Každý týden zpoždění znamená ztracené obchody, partnery a cashflow. Restrukturalizace se téměř vždy vyplatí.

- Příprava rozhoduje více než volba banky. Společnosti, které přicházejí s auditem, memorandy a srozumitelným schématem, projdou onboardingem v jednom cyklu — bez opakovaných kontrol.

Pokud plánujete onboarding, škálování nebo změnu banky — začněte auditem struktury, ne podáním žádosti. Týmy jako COREDO to dělají systematicky: odhalují rizika předem a zkracují lhůty ne o procenta, ale o týdny.