COREDO – EU Legal & Compliance Services Экспертный юридический консалтинг, лицензирование финансовых услуг (EMI, PSP, CASP согласно MiCA) и AML/CFT комплаенс на всей территории Евросоюза. С главным офисом в Праге, мы обеспечиваем комплексные регуляторные решения в Германии, Польше, Литве и во всех 27 странах-членах ЕС

Nikita Veremeev

11.11.2022 | 6 мин чтения

Обновлено: 28.02.2023

Управление по финансовому регулированию и надзору (Financial Conduct Authority или FCA) опубликовало на своем веб-сайте в июле 2020 года статью, в которой говорится, что проведенные ими опросы показали, что несколько учреждений, в том числе учреждения электронных денег Великобритании, также известные как EMI (Electronic Money Institutions), объединяли средства клиентов и компаний для ведения неточных записей о транзакциях. Также было обнаружено, что у некоторых нет эффективного и исчерпывающего процесса управления бизнес-рисками, что, в свою очередь, приводит к тому, что они не могут защитить свои учётные записи на основе стандартов, установленных FCA. Более подробную информацию об опросе можно найти на веб-сайте FCA.

Кроме того, в 2019 году был проведен еще один опрос среди одиннадцати небанковских платёжных платформ, и на его основе был сделан вывод, что есть некоторые финансовые учреждения, которые не могут объяснить, какую платёжную услугу они предлагали в конкретных сценариях, или даже указать, когда они выпускали электронные деньги. Также неясно, когда они выступают дистрибьюторами платежей от имени другого поставщика платёжных услуг. Это просто означает, что эти учреждения не имеют точных идентификаторов и учёта средств и не соблюдают требуемые стандарты защиты правильной суммы упомянутых средств.

Как бы плохо это ни звучало, результаты опросов применимы не только к Соединенному Королевству, но и к некоторым другим странам Европы. В частности, примечательно, что даже Литва, которая является одним из основных центров финансовых технологий, тоже входит в их число.

Теперь давайте проверим, какие усилия прилагают эти финансовые компании в отношении лицензирования электронных денег (e-money) в европейских странах для защиты правил и положений и надлежащего использования счетов.

Чтобы определить это, был проведен статистический анализ данных из базы данных Банка Литвы, содержащей 43 Учреждения электронных денег в этой стране с 2019 по 2021 год.

В результате у 48% выборки литовских финансовых компаний с лицензиями на электронные деньги расхождение составило более пятидесяти процентов (50%). Это означает, что существует дисбаланс между защищёнными счетами, которыми владеют эти компании, и электронными деньгами, которыми они владеют реально. Мы можем назвать такой сценарий «дефицитом», который по сути означает наличие меньшего количества защищённых денег по сравнению с электронными деньгами. Точно так же это может быть и вариант «излишка», что означает наличие большего количества защищённых средств в сравнении с электронными деньгами. Следует отметить, что излишки встречаются чаще, чем дефициты.

Такой высокий процент неудовлетворительных результатов громогласно говорит о том, что практика защиты счетов необходима для учреждений электронных денег. Это справедливо ещё и по той причине, что в индустрии EMI появились новые участники. Согласно данным того же исследования, 62% финансовых учреждений, имеющих лицензии малых учреждений электронных денег (EMI), также имеют более чем 50% несоответствий.

Чтобы лучше понять это, давайте подробнее остановимся на содержании баланса защиты счетов клиентов. Далее будет статистический анализ этих данных.

Объяснение защиты и разделения счетов с помощью балансовых отчётов

Существенная, но, возможно, печально известная разница между кредитными учреждениями (куда входят крупные коммерческие и инвестиционные банки) и учреждениями электронных денег (EMI) заключается в том, что EMI должны создать процесс, который будет полностью защищать средства их клиентов и поддерживать счета, отдельные от их собственных «сегрегированных счетов». Однако кредитные учреждения имеют право смешивать средства, депонированные их клиентами, со средствами компаний и соответствующим образом использовать их для инвестиций или предоставления кредита.

При этом, даже несмотря на то, что EMI имеют полный доступ к счетам или средствам своих клиентов, они не могут использовать их в своих собственных деловых целях, кроме как просто совершать операции посредством выпуска и погашения электронных денег.

EMI придерживаются этого требования следующим образом. Приведём пример. Клиент хочет перевести средства со своего текущего банковского счёта в банк другого лица с помощью электронных денег, используя EMI. Допустим, что сумма, которую нужно перевести, составляет одну тысячу евро. Затем два финансовых учреждения выполнят следующие действия на серверной части, чтобы иметь возможность завершить запрошенную транзакцию.

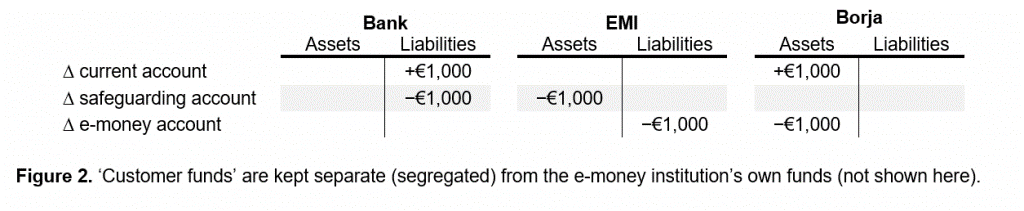

- В том случае, если EMI является держателем средств клиента в том же банковском учреждении, в котором находится текущий счёт, банк дебетует счёт и кредитует его на счёт EMI. Это называется «внутренним расчётом», что означает, что деньги не уходят из банка (как показано на рисунке 1).

- При той же концепции, если клиент хочет перевести деньги со своего счёта электронных денег, будет выполнен обратный процесс. В этом случае за каждый евро, уходящий со счёта электронных денег, на защищенном счёте EMI клиента будет отражаться отток в размере 1,00 евро (учитывая, что средства не будут переведены другому клиенту того же EMI, т.к. показано на рисунке 2).

Подробная информация о транзакциях, представленных на рисунках 1 и 2, заставляет предположить, что по факту совершения всех указанных транзакций в и из электронных кошельков клиентов EMI, в каждый момент времени EMI будет иметь такую же сумму средств в активах своих клиентов, как и остаток электронных денег в своих пассивах. То есть ожидается «паритет» между упомянутыми компонентами, который приведёт к следующему балансу EMI:

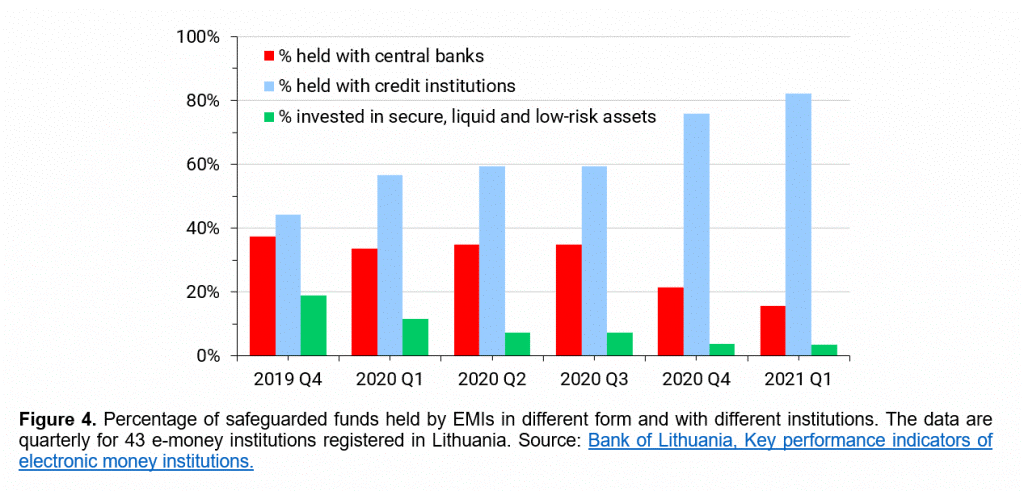

Однако в реальной жизни всё это происходит несколько более сложно. Правила и положения, которые у нас есть для учреждений электронных денег, не такие строгие. Давайте предположим, что на приведённом выше рисунке (Рисунок 3) EMI держит фонд через еще одну кредитную фирму. EMI также может держать средства в центральном банке или, что случается реже, использовать их для инвестирования в более ликвидный актив с более низкими факторами риска.

На рисунке 4 ниже проанализированы сорок три (43) EMI из Литвы. При анализе в течение 2019 года неизменно использовались три холдинговые методологии (то есть центральный банк, кредитные учреждения и более безопасные, малорисковые и ликвидные активы) при ведении счёта. В первом квартале 2021 года большинство счетов были переданы кредитным организациям.

В дополнение к этому весьма вероятно, что учреждения электронных денег могут хранить защищённые счета в валютах, где их номинал отличается от номинала соответствующих электронных денег. Приведём такой сценарий в качестве примера: есть клиент, желающий инвестировать в фонд электронных денег в евро (EUR), и в то же время та же сумма средств (с учётом соответствующего обменного курса), размещённая на конкретном EMI, находится на защищённом счёте в долларах США (USD).

Кроме того, мы не должны упускать из виду статью 25 Закона об электронных деньгах и учреждениях, занимающихся электронными деньгами, в которой говорится, что у EMI есть два варианта того, как они могут обеспечить надлежащую защиту счетов своих клиентов.

Есть два метода:

- Метод сегрегированных фондов — это то, что показано в вышеупомянутой схеме.

- Метод страхового полиса.

Согласно анализу Банка Литвы в 2019 году, первый метод в основном используется EMI, поэтому в этом конкретном обзоре метод сегрегированных фондов не рассматривается.

При наличии этих и некоторых других операционных факторов повторение несоответствий может сохраняться. Это можно описать следующим образом: сценарии, в которых сумма активов, хранимых EMI на своём защищенном счёте, отличается от суммы обязательств в электронных деньгах, которые они имеют при выпуске.

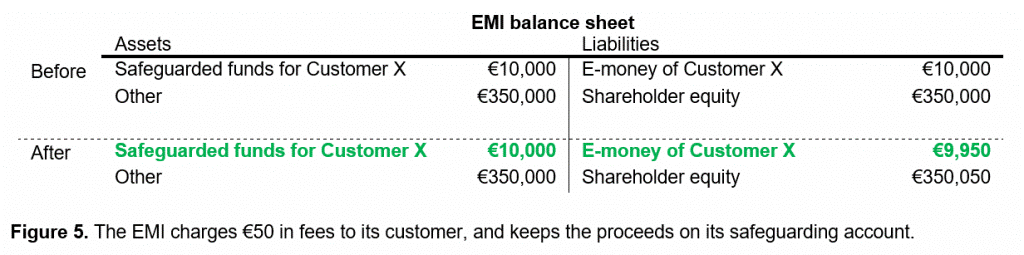

В сравнительной таблице, показанной на рис. 5 ниже, показан типичный пример, при котором может возникнуть несоответствие. В этом балансовом отчёте показывается состояние до и после того, как EMI взимает комиссию в размере 50 евро с одного из своих клиентов, Клиента X. Клиент X списывает электронные деньги на сумму 50 евро, а затем держит прибыль на защищенном счёте. Это приводит к тому, что на счёте появляется расхождение в размере 50 евро.

Власти, хотя и осознают тот факт, что полное устранение этих несоответствий может быть сопряжено с оперативной нагрузкой и может не оправдать всех усилий, которые для этого потребуются, по-прежнему требуют от EMI проводить согласования как можно чаще. Примером может служить случай, когда Управление финансового надзора (FCA) разъяснило (в 2021 г.), что, если когда-либо возникнут расхождения, вызванные сверкой, EMI должны предоставить обоснование в отношении этих расхождений и исправить их как можно скорее путём оплаты любого дефицита и изъятия любой избыточной суммы, за исключением случаев, когда зарегистрированное несоответствие связано с разницей во времени системы отчётности в бухгалтерии. Далее было подчёркнуто, что исправления должны быть внесены в течение указанного рабочего дня.

Кроме того, FCA предоставило два фактора в отношении обеспечения сохранности активов. А именно:

- Средств должно быть достаточно, чтобы компенсировать расходы, которые потребуются компании для процесса защиты до следующего раунда сверки.

- Но их количество не должно быть чрезмерным, чтобы предотвратить отрицательный эффект смешения.

Если говорить о праве западных стран, в частности, Европы, то не существует конкретного правила, отражающего упомянутые правила FCA. Вместо этого в регулировании у них есть статья 7(1) Директивы 2009/100/ЕС. Её пункты устанавливают условия и требования для защиты счетов клиентов и сопоставимы с литовской статьей 25 Закона Литовской Республики об электронных деньгах и учреждениях электронных денег.

Объясняя все это более подробно, причина необходимости такой сверки заключается в том, что при неправильном обращении отследить средства становится сложно. Более того, косвенный эффект смешивания активов клиентов со средствами компаний и последующей ликвидации средств компаний может, вероятно, привести к тому, что средства клиентов также окажутся в имущественной массе. Однако, по правде говоря, это также сведёт на нет преимущества наличия защищённой учётной записи.

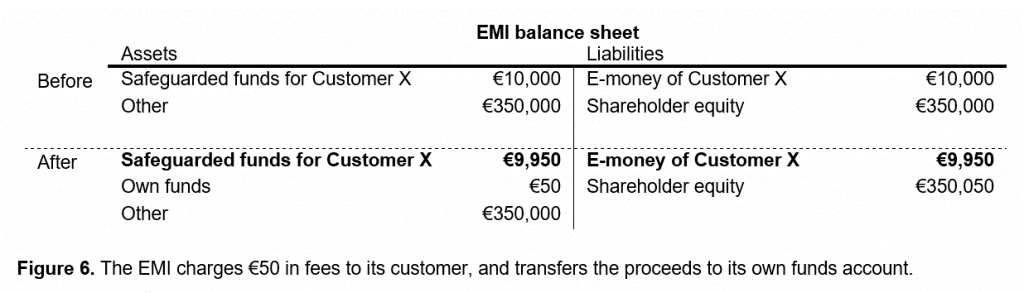

Продолжая использовать пример на Рисунке 5, способ исправления зарегистрированного несоответствия заключается в том, что EMI переводит 50 евро со своего счёта, который является безопасным, на свой собственный счёт в конце того же рабочего дня. Это идеально подходит для восстановления разницы между электронными деньгами и защищенным счётом, и при этом балансовый отчёт будет отражать то, что показано на Рисунке 6 ниже:

С учётом всего этого, как можно сказать, что EMI придерживаются реальных требований и требований к защите учётных записей? Следующая часть этой статьи расскажет нам через эмпирические данные.

Когда говорят данные

Самый простой и точный метод проверки наличия расхождений на защищенном счёте клиента по сравнению с электронными деньгами, которые они выпускают, — это анализ и сравнение балансов двух счетов.

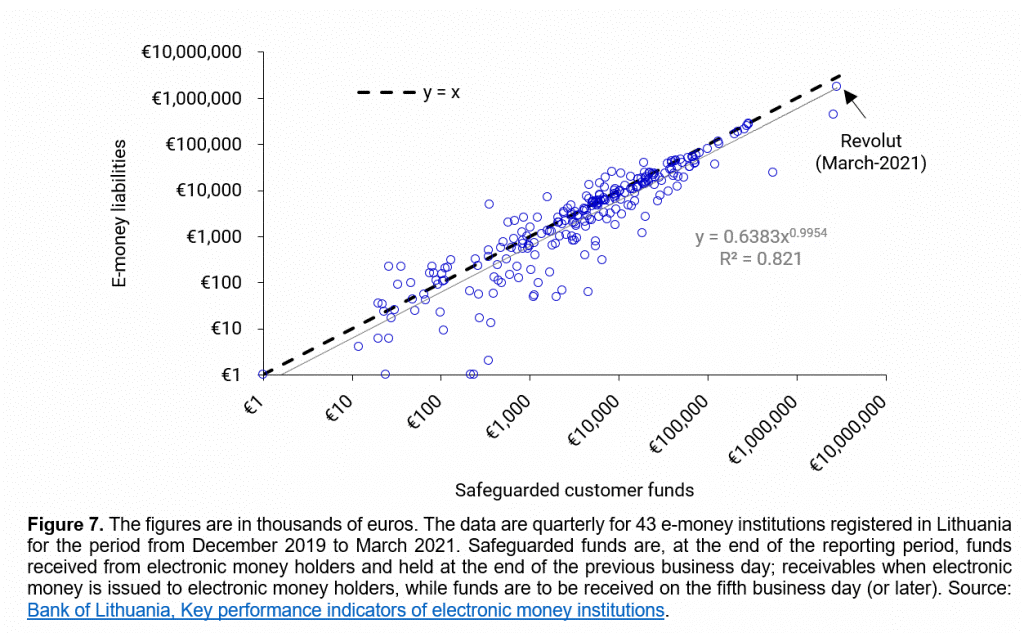

В этой части для анализа использовались данные сорока трех EMI из Литвы. На рисунке 7 ниже представлена диаграмма рассеяния средств как в разбивке (горизонтальная ось / ось X), так и в общей сумме непогашенных обязательств в области электронных денег (вертикальная ось / ось Y). Таким образом, два фонда явно одинаковы и в значительной степени связаны между собой, но не обязательно идентичны.

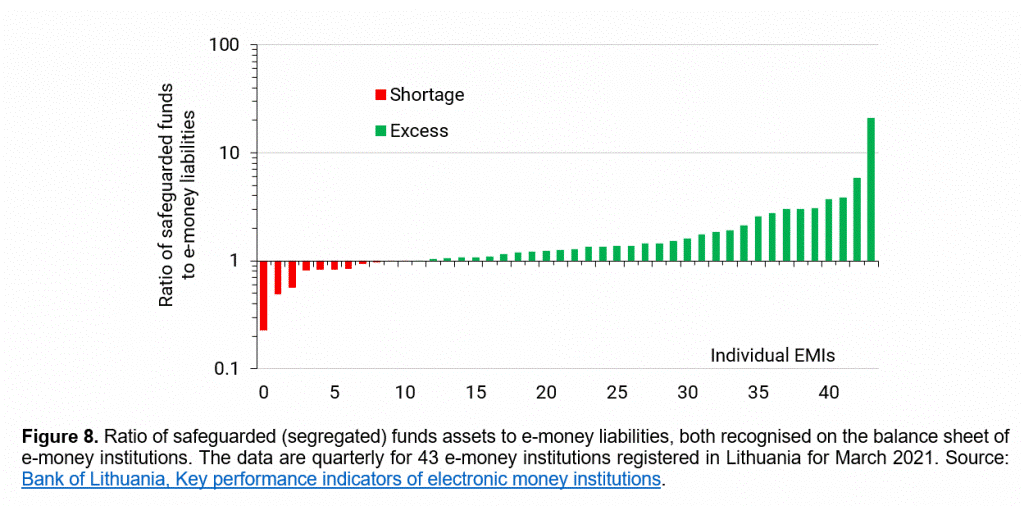

На Рисунке 8 крупный план отклонений становится еще более заметным, если посмотреть на их соответствующие соотношения за март 2021 года. При этом дисбалансы действительно являются нормальными и значительными по объёму, хотя они больше в «избыточной» части графика. Это с учётом того, что медиана отношения сегрегированных счетов к обязательствам в области электронных денег составляет 1,26 в период с декабря 2019 года по март 2021 года.

Теперь обратите внимание, что несмотря на то, является ли несоответствие избытком или недостатком, оба варианта неприемлемы с точки зрения властей. Таким образом, расчёт дисбаланса покажет расхождение более чем на 50%, что означает, что они держат сумму гарантированных средств на 50% меньше или больше, чем электронные деньги, которые они выпускают.

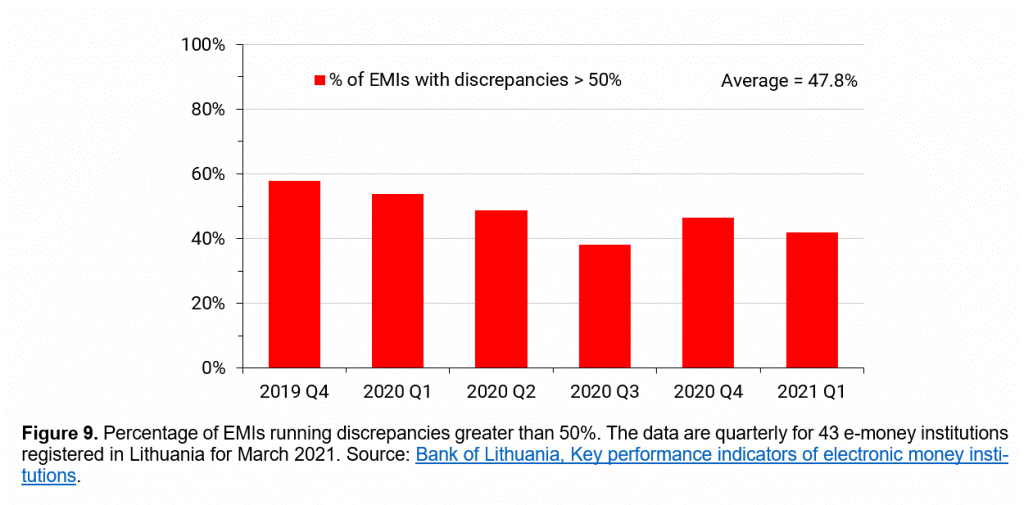

Данные поразительны: 47,8% EMI имеют отклонения в среднем более 50%. Это наглядно показано на рисунке 9.

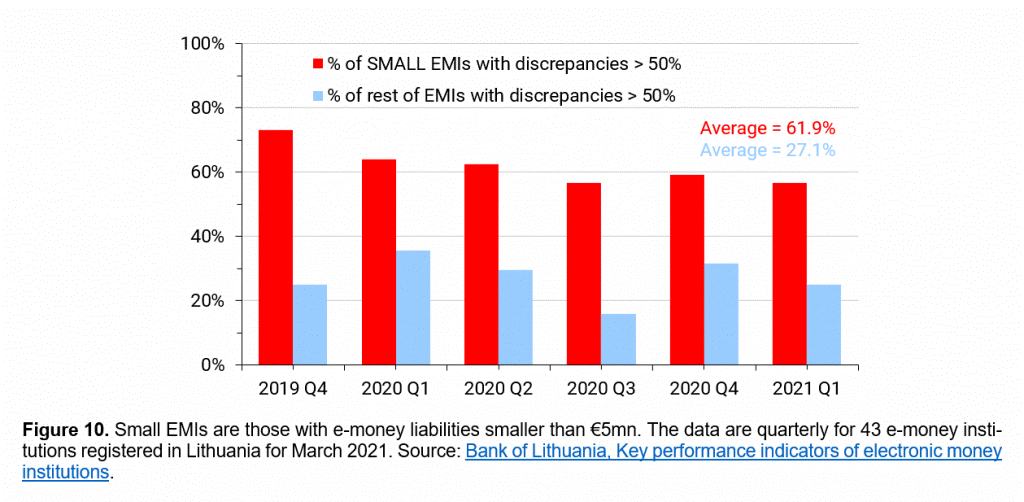

Для дальнейшего анализа мы можем разделить данные на две подгруппы: небольшие EMI (то есть данные с электронными деньгами менее 5 миллионов евро), а оставшиеся будут те, которые больше или равны 5 миллионам евро. Таким образом, был сделан вывод о том, что малые EMI являются главными нарушителями закона, у которых зафиксировано отклонение в 61,9% от контрольного показателя в 50%. Более крупные EMI имеют более низкий процент несоответствия, составляющий 27,1%, что отражено на Рисунке 10.

Эти результаты огорчают. Если принять во внимание, что проведенный анализ гипотетически предполагает, что 50% кредитных компаний в Европе имеют коэффициент покрытия ликвидности (LCR) менее 100%, а 27% глобальных системно значимых банков (G-SIB) имеют коэффициент левериджа (LEV) менее 3%, ни один из них не соответствует стандарту, установленному властями в соглашении «Базель III».

Тем не менее Закон Литовской Республики об электронных деньгах и учреждениях, занимающихся электронными деньгами, отличается от Закона Соединенного Королевства о финансовом поведении (FCA). Первый не имеет ограничения по количеству рабочих дней для исправления отклонений в EMI. Поэтому видно, что небольшие EMI плохо работают с защищёнными учётными записями.

Действительно, учреждения электронных денег, базирующиеся в Соединенном Королевстве, не являются исключением, и похоже, что там также широко распространены неэффективные методы и процедуры защиты средств их клиентов в целом.

Как COREDO может вам помочь?

Если вам как существующему клиенту EMI или новому специалисту в этой области нужен профессиональный совет, у нас есть для вас подходящие консультанты, которые могут это сделать. Вы можете просмотреть услуги, которые мы предлагаем, по этой ссылке: https://coredo.eu.