COREDO – EU Legal & Compliance Services Экспертный юридический консалтинг, лицензирование финансовых услуг (EMI, PSP, CASP согласно MiCA) и AML/CFT комплаенс на всей территории Евросоюза. С главным офисом в Праге, мы обеспечиваем комплексные регуляторные решения в Германии, Польше, Литве и во всех 27 странах-членах ЕС

Pavel Kos

02.06.2023 | 6 мин чтения

Обновлено: 02.06.2023

В этой статье мы намерены привести убедительные доводы в отношении текущей макроэкономической среды и её потенциальных преимуществ для банковского сектора. Мы твердо верим, что это прекрасная возможность для банковских предпринимателей реализовать свои стремления и подать заявку на получение банковской лицензии. Цифры показывают, что нынешний экономический климат более благоприятен для банковской отрасли по сравнению с прошлыми пятью годами. Поэтому мы призываем вас воспользоваться этой возможностью и воплотить свои банковские мечты в реальность! Мы предоставим краткий обзор ключевых показателей и основных факторов, определяющих эту возможность, чтобы вы могли принять обоснованное решение. Давайте разбираться в деталях вместе!

Содержание:

- Инфляция, процентные ставки и доходность облигаций в 2022-2023 гг.

- Преимущества более высоких процентных ставок для доходности банков.

- 2.1 Недавние заголовки

- 2.2 Эмпирические данные

- 2.3 Ситуация с Silicon Valley Bank (SVB)

- Корреляция между новыми банковскими лицензиями и краткосрочными ставками: что должны знать предприниматели.

- Как COREDO может помочь вам извлечь выгоду из текущей экономической ситуации.

Инфляция, процентные ставки и доходность облигаций в 2022-2023 гг.

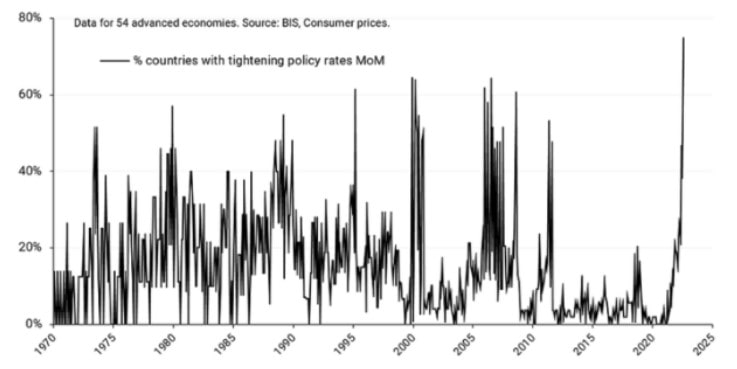

2022 год характеризовался турбулентной обстановкой в сфере процентных ставок. Повышение краткосрочных межбанковских процентных ставок засвидетельствовало скоординированные действия центральных банков стран с развитой экономикой, беспрецедентного с 1970-х годов. Ранее ни одна из крупных стран не проводила политику, которая привела бы к увеличению их соответствующих учётных ставок. Однако этот сценарий значительно изменился: 43 из 57 основных стран (на долю которых приходится 75%) повысили свои учётные ставки (как показано на графике ниже).

Источник: Bank of International Settlements, Ставки центрального банка

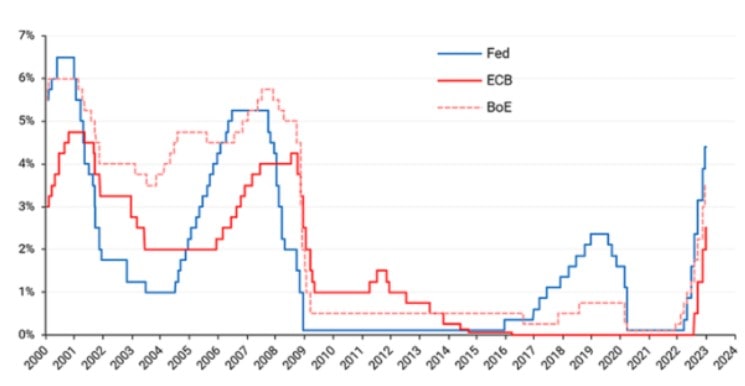

В марте 2021 года центральные банки Бразилии, Дании, России и Турции инициировали тренд повышения процентных ставок с ростом на 0,75%, 0,1%, 0,25% и 2,0% соответственно. В следующем месяце Исландия последовала их примеру, увеличив свои ставки на 0,25%, а в мае 2021 года Чехия, Мексика и Венгрия увеличили свои ставки на 0,25%, 0,25% и 0,3% соответственно. Тенденция продолжилась, и позже к ней присоединились другие центральные банки. Федеральная резервная система США (США) повысила ставку по фондам ФРС на 0,25% в марте 2022 года, а Европейский центральный банк (ЕЦБ) впервые повысил ставку MRO, увеличив её на 0,5% в июле 2022 года. Учётные ставки ЕЦБ, Федеральной резервной системы и Банка Англии показаны на рисунке ниже.

Источник: BIS, Процентные ставки

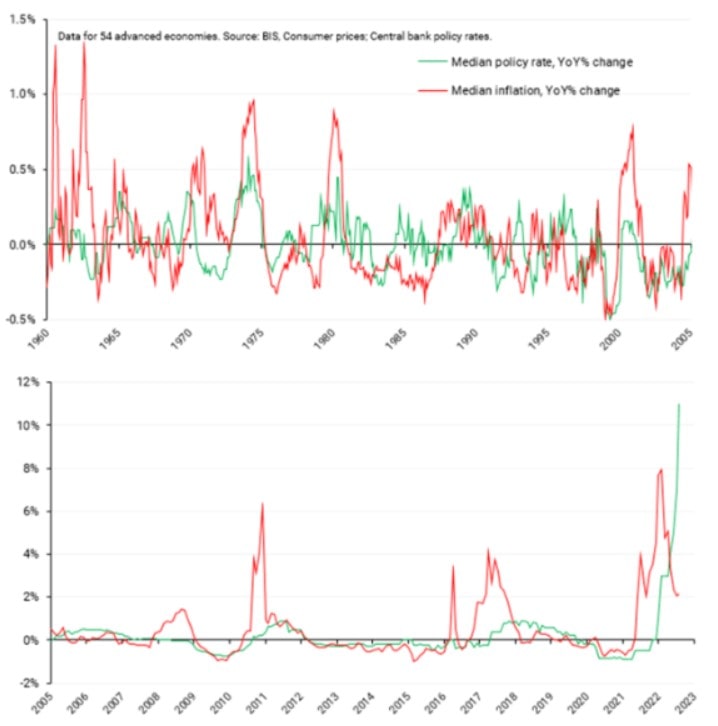

Причиной повышения краткосрочных процентных ставок центральными банками является рост инфляции индекса потребительских цен (ИПЦ), которому циклическим образом центральные банки обычно противодействуют. Эта корреляция изображена на графиках ниже. На первом графике показан процент стран с ростом инфляции и ужесточением (повышением) директивных ставок. Корреляция между ними очевидна.

Источник: Bank of International Settlements, Ставки центрального банка

На следующих двух графиках показана динамика изменения медианного значения директивной ставки среди этих 54 стран, а также изменение медианы инфляции. Интересно, что в самый последний период (как показано на втором графике) центральные банки больше реагировали на предыдущие уровни инфляции, чем инфляция реагировала на предыдущие решения центральных банков по процентным ставкам.

Источник: Bank of International Settlements, Ставки центрального банка

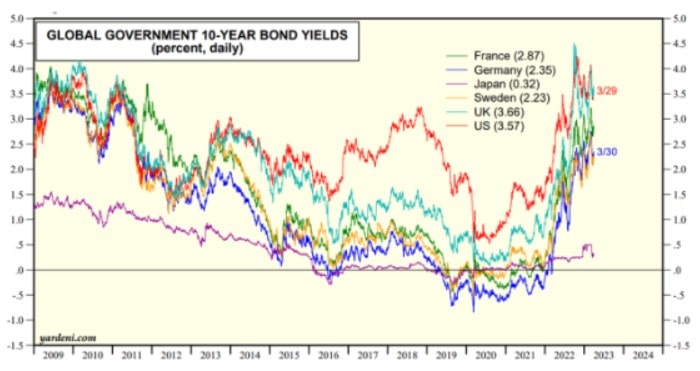

Всплеск инфляции спровоцировал резкий рост доходности облигаций в ряде стран, что обычно и наблюдается. По состоянию на конец марта 2023 года доходность облигаций крупных стран с развитой экономикой, за исключением Японии, колеблется в диапазоне 2-4%.

Источник: Yardeni Research

Преимущества более высоких процентных ставок для доходности банков

В следующих разделах представлены недавние заголовки и эмпирические данные, подтверждающие данное утверждение.

Недавние заголовки

Как свидетельствуют заголовки финансовых новостей, текущее повышение процентных ставок оказывается выгодным для банков и тех, у кого есть банковские лицензии.

В Обзоре финансовой стабильности ЕЦБ от ноября 2022 года говорится, что повышение процентных ставок улучшило краткосрочные перспективы прибыльности банков еврозоны. В Соединённых Штатах банковская прибыль выросла на 7,8% во втором квартале 2022 года по сравнению с предыдущим кварталом, причём рост связан с повышением процентных ставок и увеличением остатков по кредитам, как сообщил медиа-сайт Investopedia в сентябре 2022 года. В июне 2022 года агентство FitchRatings сообщило, что прибыльность большинства британских банков, как ожидается, укрепится из-за роста процентных ставок, при этом ожидается, что их стоимость финансирования будет расти меньше, чем их кредитные ставки. Deutsche Bank также сообщил о значительном скачке прибыли в октябре 2022 года, несмотря на спад в заключении сделок. Однако, как сообщило издание ABC News Australia в ноябре 2022 года, рост процентных ставок — это обоюдоострый меч, с потенциальными рисками как для заёмщиков, так и для банков.

Согласно ежегодному обзору Global Banking за 2022 год, подготовленному консалтинговой компанией McKinsey, прибыльность банков достигла самого высокого уровня за 14 лет, а ожидаемая доходность собственного капитала колеблется от 11,5% до 12,5%.

Этот рост объясняется значительным увеличением чистой маржи, что, в свою очередь, связано с ростом процентных ставок, которые оставались на самом низком уровне в течение значительного времени. В отчёте подчёркивается, что глобальные доходы банковской отрасли увеличились на 345 миллиардов долларов, что указывает на то, что повышение процентных ставок оказало положительное влияние на прибыльность сектора.

Согласно исследованию Deutsche Bank, проведённому в ноябре 2022 года, европейский банковский сектор переживает период положительного влияния, который можно охарактеризовать как «золотую середину». Это связано с повышением процентных ставок центральными банками в большинстве стран с развитой экономикой и сильным ростом кредита, что приводит к увеличению доходов. Хотя резервы на возможные потери по ссудам начали расти, они остаются относительно низкими.

Несмотря на то, что рост административных расходов, налоговых и судебных платежей отдельных банков, а также убытки, связанные с Россией, привели к сокращению чистой прибыли, по-прежнему ожидается, что отрасль покажет достойный результат за весь год. В отчёте также предполагается, что более высокие процентные ставки на более длительный срок могут поддержать перспективы банковского бизнеса в среднесрочной перспективе.

Эмпирические доказательства

Согласно исследованию, проведённому Кольшен, Мурсия и Контрерас (Kohlscheen, Murcia and Contreras) в 2018 году, более высокая долгосрочная доходность и более крутая кривая внутренней доходности оказывают положительное влияние на прибыльность банков на развивающихся рынках. Кривая внутренней доходности представляет собой разницу между долгосрочной доходностью и краткосрочными процентными ставками, а более крутая кривая доходности указывает на то, что долгосрочные процентные ставки выше по сравнению с краткосрочными ставками. Это исследование поддерживает идею о том, что более высокие процентные ставки могут принести пользу банкам, повысив их доходность на развивающихся рынках.

Исследователи Инглиш (English) и др. (2012) обнаружили, что увеличение процентных ставок на 100 базисных пунктов может увеличить средний чистый процентный доход банка по отношению к активам почти на 9 базисных пунктов. Это указывает на то, что банки могут извлечь выгоду из более высоких процентных ставок, поскольку это может увеличить разницу между процентными ставками, которые они выплачивают по депозитам, и процентными ставками, которые они получают по кредитам, что приводит к более высокой прибыли.

Исследование Борио, Гамбакорта и Хофманна (Borio, Gambacorta, and Hofmann) (2015) показало, что существует положительная корреляция между уровнем краткосрочных ставок, наклоном кривой доходности и прибылью банков на активы (ROA). Они обнаружили это, проанализировав данные 109 крупных международных банков, базирующихся в 14 крупнейших странах с развитой экономикой с 1995 по 2012 годы. Кроме того, они пришли к выводу, что на прибыльность банков отрицательно влияют необычно низкие краткосрочные процентные ставки, близкие к нулю или слегка отрицательные, особенно в сочетании с плоской кривой доходности.

Согласно исследованию FDIC, принято считать, что медианная чистая процентная маржа (NIM) для типичного местного банка имеет тенденцию к увеличению, когда краткосрочные процентные ставки увеличиваются, и к уменьшению, когда краткосрочные процентные ставки снижаются. Этот вывод подтверждает точку зрения о том, что более высокие процентные ставки хороши для прибыльности банков и тех, у кого есть банковские лицензии.

Исследование Классенс, Коулман и Доннелли (Claessens, Coleman и Donnelly) (2017), в ходе которого была проанализирована выборка из 3385 держателей банковских лицензий из 47 стран в период с 2005 по 2013 годы, показало, что снижение процентных ставок на 1% приводит к снижению чистой процентной маржи на 0,08% (ЧПМ). Эффект более выражен при низких показателях, при этом ЧПМ снижается на 0,2%. Авторы также отметили, что низкие ставки отрицательно сказываются на прибыльности банков, но в разной степени.

Тем временем, отчёт Банка международных расчётов (Bank for International Settlements) (БМР) (2018, стр. 11) подтверждает положительную корреляцию и статистически значимую связь между ЧПМ банков и лаговыми переменными трёхмесячной процентной ставки и наклоном кривой доходности. Примечательно, что отчёт также показывает, что эффект небольшой в краткосрочной перспективе, но значительный в долгосрочной перспективе. Кроме того, Клейн (Klein) (2020) обнаружила, что краткосрочная процентная ставка положительно коррелирует с розничной маржой банков еврозоны. Однако она отметила, что положительная связь между краткосрочной ставкой и чистой процентной маржой действительна только тогда, когда процентная ставка составляет менее 2%.

Источник: Klein (2020)

Исследователи Хоффман (Hoffman) и др. (2018, стр. 27) предполагают, что, вопреки распространенному мнению, примерно половина банков, участвовавших в их исследовании, действительно выиграют от повышения процентных ставок как с точки зрения собственного капитала, так и с точки зрения дохода. Они связывают это явление с “обратной трансформацией сроков погашения”, которая происходит в банках, которые держат активы с плавающей процентной ставкой, финансируемые за счёт «липких» депозитов до востребования.

Исследователи Фоос (Foos) и др. (2022) сообщают, что цены акций банков, как правило, выигрывают от положительных сдвигов уровня и повышения крутизны, а также от более сильно изогнутых кривых доходности в среднем.

Экономист Пол (Paul) (2022) обнаружил, что большинство банков США с банковской лицензией имеют положительный разрыв в доходах, представляющий собой разницу между активами и обязательствами, которые подлежат погашению или переоценке в течение 12 месяцев. Этот разрыв показывает, как чистый процентный доход банка реагирует на колебания процентных ставок. Многие банки держат ссуды с регулируемой процентной ставкой, в то время как их пассивы представляют собой депозиты без срока погашения, такие как текущие депозиты или депозиты до востребования и сберегательные счета, по которым административные процентные ставки медленно корректируются. Следовательно, положительное значение разрыва в доходах является результатом этого факта.

Источник: Paul (2022)

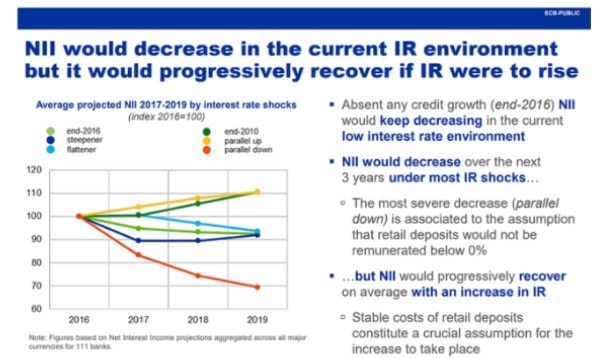

Проведенный Европейским центральным банком в 2017 году анализ процентного риска в банковской книге (IRRBB) среди 111 крупных держателей банковских лицензий в зоне евро предоставляет дополнительные доказательства. Анализ показал, что в сценарии повышения как краткосрочных, так и долгосрочных ставок (“параллельное повышение”) чистая процентная маржа (ЧПМ) банков улучшится, в то время как в сценарии снижения обеих ставок (“параллельное снижение”), чистый процентный доход (NII) ухудшится.

Источник: ECB анализ чувствительности IRRBB — стресс-тест 2017

Банковские специалисты хорошо осведомлены о положительном влиянии повышения процентных ставок на их прибыльность, о чём свидетельствует опрос, проведённый Европейским банковским управлением (EBA) среди 60 крупнейших держателей банковских лицензий в еврозоне. На приведённом ниже графике показаны результаты опроса, показывающие, что 77% респондентов оценили «скорее положительное» влияние на свою прибыльность в течение следующих 6-12 месяцев, а 10% считают, что оно будет «очень положительным». Только 8% респондентов считают, что влияние будет «скорее негативным». Соотношение положительных и отрицательных ответов составило 10,8:1, что еще раз подчёркивает отношение отрасли к взаимосвязи между ростом процентных ставок и прибыльностью банков.

Источник: EBA Индикаторная панель рисков, вопросники по оценке рисков (RAQs), Весна 2021, опубликованны Q1 2022

Причина, по которой банки выигрывают от повышения процентных ставок, довольно проста. Когда краткосрочные процентные ставки увеличиваются, спред между процентной ставкой, взимаемой банками по кредитам, и процентной ставкой, выплачиваемой банками по депозитам, также увеличивается, что приводит к увеличению чистой процентной маржи (ЧПМ). Как показано на графике ниже, спред не является постоянным и увеличивается вместе с краткосрочными процентными ставками. Это общепризнанный факт в банковской сфере, и важно отметить, что держатели банковских лицензий обладают рыночной властью на рынках розничных депозитов. Это ограниченное влияние рыночных ставок на ставки по депозитам также способствует увеличению чистой процентной маржи. (Хоффманн и др., 2018, стр. 12; Кирти, 2017, стр. 13).

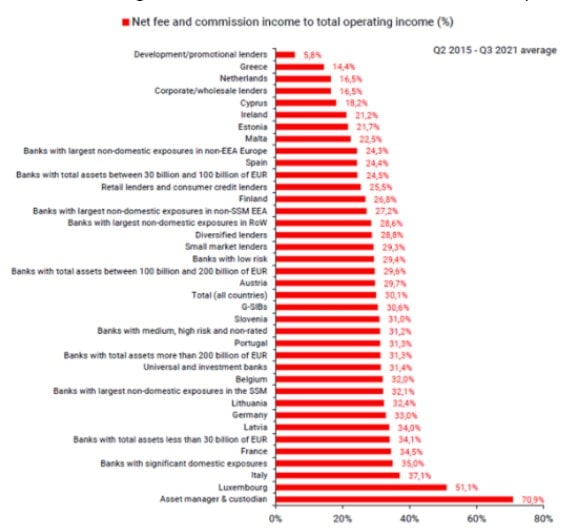

Кредитно-депозитный спред (LDS) можно рассчитать как разницу между процентными ставками по кредитам и процентными ставками по депозитам. В частности, для нефинансовых корпораций это разница между процентными ставками по кредитам всех сроков погашения и процентными ставками по депозитам овернайт, принадлежащим нефинансовым корпорациям. Для домохозяйств это разница между процентными ставками по кредитам на покупку жилья с первоначальным сроком погашения более 10 лет и процентными ставками по депозитам овернайт, удерживаемым домашними хозяйствами. Источником данных для этого расчёта является хранилище статистических данных ЕЦБ, MIR: Статистика процентных ставок МФО. Поскольку доходы от комиссионных сборов составляют менее 30% доходов владельцев банковских лицензий в еврозоне, изменения процентных ставок оказывают решающее влияние на их прибыльность.

Источник: Хранилище статистических данных ЕЦБ, SUP: Надзорная банковская статистика

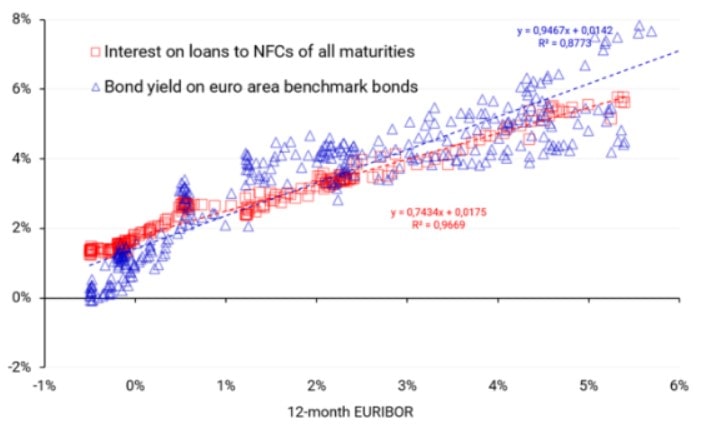

Взаимосвязь между ставкой, взимаемой по кредитам нефинансовым корпорациям, и доходностью эталонных облигаций зоны евро показана ниже, демонстрируя тесную корреляцию между ними. Следовательно, те же принципы, которые применяются к кредитно-депозитному спреду (LDS), применимы и к доходности облигаций.

Уточнение: “NFC” — это аббревиатура, обозначающая “нефинансовые корпорации”.

Данные, упомянутые в предыдущем сообщении, относятся к зоне евро, и их источником является хранилище статистических данных ЕЦБ.

Ситуация с Silicon Valley Bank

Важно отметить, что процентный риск актуален не только для традиционных коммерческих банков, но и для других финансовых учреждений, таких как сберегательные банки, кооперативные банки, инвестиционные банки и управляющие активами. На все эти учреждения могут повлиять изменения процентных ставок, поскольку они владеют активами и пассивами, чувствительными к изменениям процентных ставок.

Что касается Silicon Valley Bank (SVB), это интересный пример важности управления процентным риском. Стоит отметить, что убытки SVB были вызваны несоответствием сроков погашения его активов и обязательств, а не просто ростом процентных ставок. Государственные облигации с фиксированной процентной ставкой, которыми владел SVB, были долгосрочными активами, в то время как депозиты с плавающей процентной ставкой, используемые для их финансирования, имели более короткий срок погашения. Это означало, что SVB был подвержен процентному риску, поскольку рост процентных ставок сделал его долгосрочные активы менее ценными. Когда SVB был вынужден продать свои позиции по облигациям до наступления срока их погашения, он не смог возместить общую стоимость этих активов.

Это подчёркивает важность управления процентным риском путём тщательного согласования сроков погашения активов и обязательств. Это также подчёркивает необходимость того, чтобы финансовые учреждения располагали надёжной практикой управления рисками для выявления и снижения потенциальных рисков.

Корреляция между новыми банковскими лицензиями и краткосрочными ставками: что должны знать предприниматели

Предприниматели, заинтересованные в создании новых банков, скорее всего, хорошо осведомлены о влиянии процентных ставок на банковскую отрасль и с большей вероятностью будут искать новые договоры при высоких процентных ставках. Это связано с тем, что повышение процентных ставок создаёт более благоприятную среду для получения прибыли банками, поскольку они могут повышать ставки по кредитам, сохраняя при этом низкие ставки по депозитам, что приводит к увеличению чистой процентной маржи. И наоборот, когда процентные ставки низкие, банки могут бороться за получение прибыли, что может отпугнуть новых участников рынка.

Ниже приведён график, иллюстрирующий корреляцию между количеством новых банковских лицензий, выданных в Соединённых Штатах, и ставкой Федерального резерва по федеральным фондам. Предприниматели воспринимают повышение процентных ставок как благоприятную экономическую среду для работы прибыльного банка. Доказательства, подтверждающие это, продемонстрированы на графике резким увеличением числа новых банковских лицензий, выданных в 1981–1982 годах, несмотря на то, что в Соединенных Штатах с 1980 по 1982 год было два последовательных спада. Этот всплеск произошёл, когда председатель Федеральной резервной системы Пол Волкер повысил ставку по федеральным фондам до 20% в июне 1981 года.

Источником данных для этого графика являются Федеральная корпорация страхования депозитов (FDIC) и экономические данные Федерального резерва (FRED)

Джонс, Майерс и Уилкинсон (Jones, Myers, and Wilkinson) (2022, стр. 38) объясняют, что выдача новых банковских лицензий увеличивается с повышением процентных ставок, поскольку более высокие процентные ставки приводят к увеличению чистой процентной маржи банков. Это основной источник дохода для небольших банков. И наоборот, количество новых лицензий уменьшается, когда процентные ставки снижаются, что снижает чистую процентную маржу.

Как COREDO может помочь вам извлечь выгоду из текущей экономической ситуации

Широко известно, что получение банковской лицензии и создание банка — это трудоёмкая и капиталоёмкая деятельность, требующая значительного объёма документации и знания банковского законодательства. Процесс обычно занимает 18-24 месяца, требует не менее 30 млн евро начального капитала (включая 2,5 млн евро начальных затрат) и включает в себя подготовку более 2000 страниц документации, включая соблюдение таких правил, как CRR, CRD IV и Руководство EBA. Кроме того, как правило, необходимо обращаться за помощью к специалистам-практикам в области финансов, имеющим опыт лицензирования и регулирования банковской деятельности.

В COREDO мы обладаем обширными знаниями и опытом в этой области и можем помочь вам в получении банковской лицензии в большинстве юрисдикций ЕЭЗ+Великобритании. Мы предлагаем бесплатную консультацию, чтобы выявить и проанализировать ваши варианты получения лицензии, а также готовы предоставить рекомендации по нормативным требованиям, связанным с процессом банковского лицензирования в наиболее подходящей для ваших нужд юрисдикции. Свяжитесь с нами сегодня, чтобы узнать больше.