COREDO – EU Legal & Compliance Services Экспертный юридический консалтинг, лицензирование финансовых услуг (EMI, PSP, CASP согласно MiCA) и AML/CFT комплаенс на всей территории Евросоюза. С главным офисом в Праге, мы обеспечиваем комплексные регуляторные решения в Германии, Польше, Литве и во всех 27 странах-членах ЕС

Grigorii Lutcenko

13.02.2023 | 6 мин чтения

Обновлено: 13.02.2023

Уровень развития финансовых технологий значительно различается, но можно с уверенностью сказать, что они переместились с периферии европейской финансовой отрасли в её центр. Экономические выгоды были бы значительными, если бы все страны могли конкурировать на равных с лучшими из лучших в этой области.

Упомянутая отрасль серьёзно пострадала от ухудшения макроэкономической ситуации в Европе и во всем мире: оценки снизились, а доступ к капиталу всё более усложняется. Однако, если рассматривать в долгосрочной перспективе, финансовые компании в Европе продолжают набирать силу и важность для потребителей и экономики. Как минимум, одна финтех-компания входит в пятерку крупнейших банков каждой из семи основных европейских стран по валовому внутреннему продукту (ВВП).

Мощные финансовые учреждения предоставляют клиентам дополнительные возможности и гибкость.

Во многих европейских странах среда финансовой индустрии уже модернизируется благодаря конкуренции, которую они создают для банковских учреждений. В этой статье мы концентрируемся на трёх важнейших аспектах европейской финтех-индустрии и сопровождающих её комплексных исследованиях: запуск, финансирование и масштабирование, или способность финтеха начать работу, насколько просто для них получить финансирование и насколько эффективно они могут расширяться и добиваться успеха.

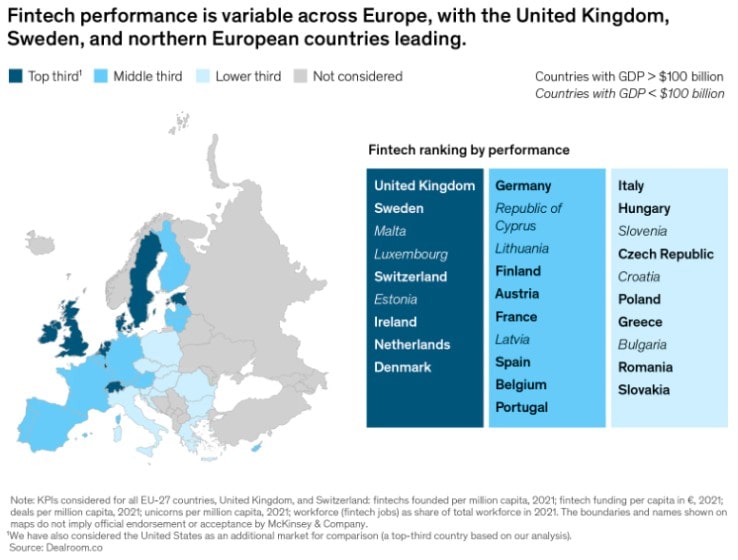

Исследования показывают, что финтех-активность получает всё большее распространение по всей Европе. Однако мы также обнаруживаем значительные расхождения между первой третью и оставшимися двумя третями финтех-экосистем с точки зрения зрелости и производительности (рис. 1). В частности, Великобритания и Швеция отличились выдающимися показателями экосистемы финансовых технологий.

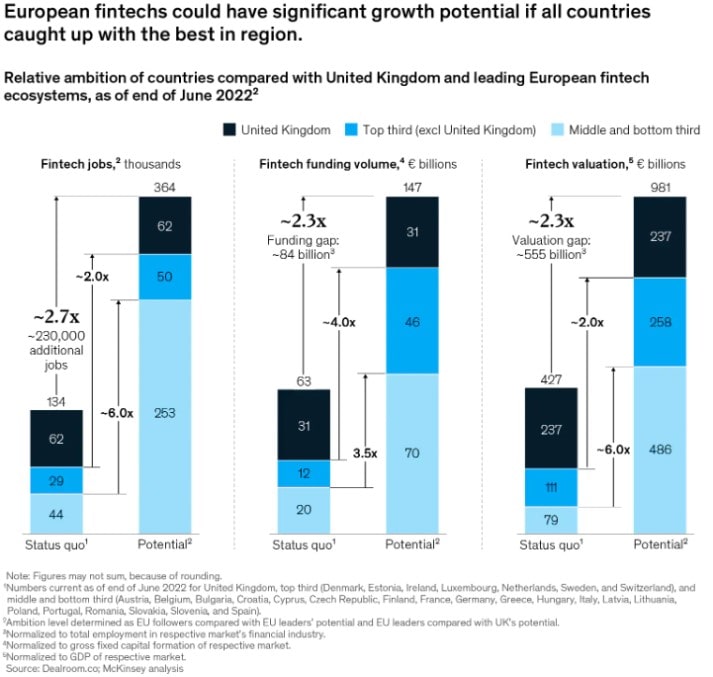

Рисунок 1.

Если бы финтех-экосистемы во всех европейских странах могли функционировать на таком же высоком уровне, что и лучшие в регионе, потенциал роста мог бы быть значительным. Количество занятых в сфере финансовых технологий в Европе увеличится в 2,7 раза и составит около 364.000 человек, а объём финансирования почти удвоится с 63 млрд евро до почти 150 млрд евро. Кроме того, оценки вырастут примерно в 2,3 раза до почти 1 триллиона евро, что почти вдвое превышает совокупную рыночную капитализацию десяти ведущих банковских игроков Европы по состоянию на июнь 2022 года.

Финтех-компании действительно являются движущей силой удовлетворенности клиентов, инноваций и развития в индустрии финансовых услуг Европы.

Индустрия финансовых технологий в Европе быстро продвинулась с периферии финансовой отрасли континента к её центру. В настоящее время по крайней мере одна финтех-оганизация входит в пятерку ведущих финансовых учреждений в каждой из семи основных европейских стран по валовому внутреннему продукту (ВВП) — Франции, Германии, Италии, Нидерландах, Испании, Швейцарии и Великобритании. Финтех-компании определяются как организации, предоставляющие финансовые услуги (за исключением прямых банков), которые в основном управляются цифровыми технологиями, были основаны после 2000 года, привлекали капитал на протяжении последних 12 лет и до сих пор не достигли своей полной зрелости.

Преимущества, которые европейский финтех предоставляет клиентам, всей финансовой индустрии страны, экономике континента в целом и вообще всей цивилизации, лежат в основе этого огромного подъёма.

- Что это означает для клиентов?

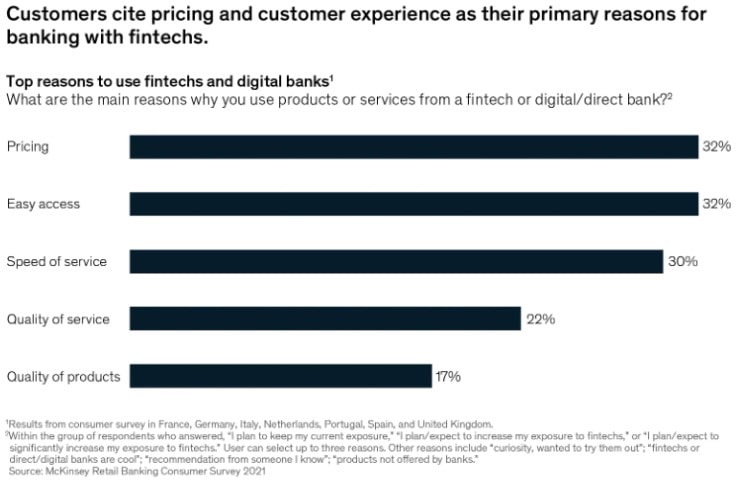

Финтех-компании становятся всё более популярными, поскольку они приносят пользу, предоставляя улучшенные услуги по более низким ценам. Например, использование услуг финансовых технологий для осуществления зарубежных переводов и операций с акциями может привести к затратам, которые составляют всего 10% от того, что взимают традиционные банковские учреждения. Новое исследование клиентов розничных банковских услуг в семи крупных европейских странах показало, что 32% участников назвали стоимость своей главной мотивацией для использования финансовых технологий или виртуальных банков, такое же количество респондентов упомянуло доступность (рис. 2).

Рисунок 2.

Финтех-компании часто предоставляют клиентам финансовые возможности, к которым у них иначе не было бы доступа, например классы активов, такие как инфраструктурные фонды, фонды прямых инвестиций и венчурные инвестиции, которые ранее предназначались исключительно для учреждений. Несколько цифровых банковских компаний, таких как малый и средний бизнес, концентрируются на исторически недостаточно обслуживаемой клиентуре.

- Что это означает для финансовой индустрии?

Финтех выступает в качестве движущей силы для развития и инновационного прорыва. Финтех-компании с их скоростью и силой хорошо подходят для работы с многочисленными появляющимися инновациями в финансовой отрасли, такими как технология распределённого реестра (DLT) и интегрированные финансы. Имея расчётное время на маркетинг от двух до шести месяцев по сравнению с 12-18 месяцами у действующих банков, они часто предоставляют новые товары и услуги значительно быстрее. Финтех-компании также являются постоянными новаторами и лидерами в обеспечении уникального клиентского опыта и экономичных банковских процедур. В настоящее время несколько ведущих европейских банков зависят от сотрудничества с финтех-компаниями в различных секторах, включая платёжные операции.

- Что это означает для экономики в целом?

Финтех-компании являются важными потенциальными драйверами развития. Кроме того, в Европе отрасль резко увеличила свой сектор найма, создав более 134 000 вакансий по всему континенту; и это в то время, когда действующие банки в Европе сокращали свою рабочую силу. Шесть активных стартап-центров, таких как Амстердам, Берлин, Лондон, Лиссабон, Мадрид и Париж, привлекают международные таланты. С точки зрения создания стоимости финансовые технологии в Европе оцениваются в более чем 430 миллиардов евро по состоянию на июнь 2022 года. Это превышает рыночную стоимость семи публичных многонациональных банков в Европе по состоянию на июнь 2022 года.

Деятельность финансовых технологий сильно различается по всей Европе

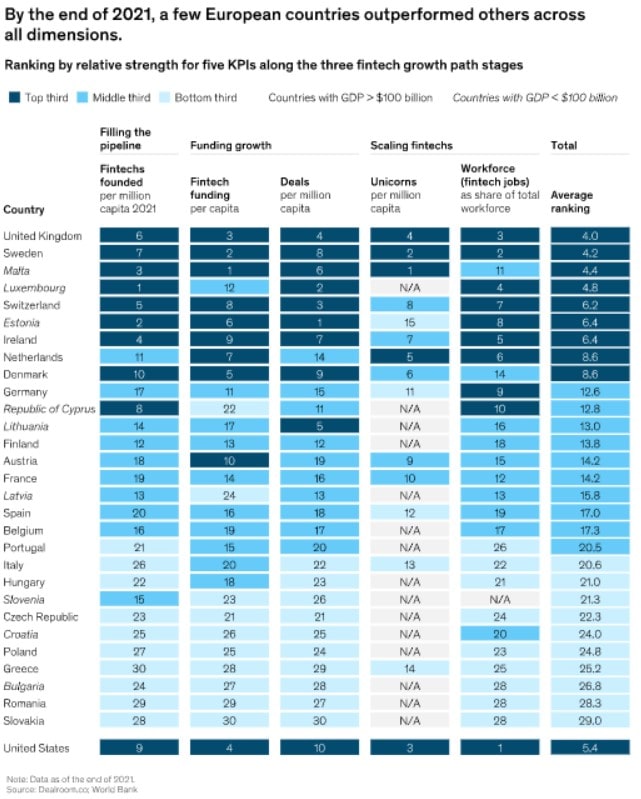

Анализ показывает существенные различия между экосистемами финансовых технологий в Европе. Например, Швеция и Великобритания постоянно обгоняют своих европейских коллег во всех важных категориях результатов. Для анализа общей производительности было проведено сравнение успеха финтех-экосистем в 27 странах Европейского союза, Великобритании и Швейцарии на трёх этапах роста: запуск, сбор средств и масштабирование. Они оценивались с использованием пяти ключевых показателей эффективности (KPI). Рассчитан коэффициент формирования с использованием количества финтех-компаний на 1 миллион человек в 2021 году.

Для измерения финансирования использовались два ключевых показателя эффективности: количество соглашений на 1 миллион человек в 2021 году и финансирование финтех-технологий на душу населения в том же году в евро.

Количество сотрудников, занятых в финтех-сфере в процентах от общего количества рабочей силы в 2021 году и количество финтех-единорогов на душу населения были последними факторами масштабирования, на которые обращали внимание исследователи. Было понятно, что эти KPI не представляют собой всесторонний анализ всех элементов, которые могут повлиять на производительность в целом. Тем не менее они раскрывают основные преимущества и недостатки финтех-производительности.

На рисунке 3 обобщены показатели эффективности финансовых технологий на основе этих данных. Помимо демонстрации явного лидерства по всем параметрам Великобритании и Швеции, здесь показан также второй уровень стран с сильными секторами финансовых технологий по большинству изучаемых нами параметров: Швейцарию, Ирландию, Нидерланды и Данию. Они составляют первую треть показателей финтеха в Европе и странах с самым высоким рейтингом.

Рисунок 3.

Каждый этап — создание, сбор средств и масштабирование — показывает расхождения в производительности.

О финтех-конвейере. Существует значительное расхождение в количестве финтех-компаний на миллион человек чуть более чем в 50% европейских стран. Для сравнения, в Ирландии и Швейцарии на миллион человек приходится 30 финтех-компаний, а в Соединенном Королевстве — 26 финтех-компаний (Рис. 4). В пяти ведущих странах (с ВВП менее 100 миллиардов долларов США) в среднем приходится 25 финтех-компаний на миллион жителей.

Рисунок 4.

О финансировании инноваций. Самое большое финансирование на душу населения наблюдается в европейских странах, которые демонстрируют наилучшие результаты (рис. 5). Финансирование на душу населения значительно ниже в менее успешных странах, таких как Греция, Польша и Румыния. Венгрия, Италия, Польша и Португалия по-прежнему значительно отстают от своих конкурентов, потому что общая сумма денег по-прежнему недостаточна, несмотря на тот факт, что некоторые страны смогли увеличить инвестиции на душу населения в шесть раз по сравнению с предыдущими тремя годами.

Рисунок 5.

По сравнению с такими рынками, как Нидерланды и Франция, темпы роста инвестиций в финансовые технологии в некоторых странах, таких как Германия, Греция и Ирландия, в последние годы замедлились или снизились. В том, что касается инвестиций на душу населения на ранней стадии (посевной раунд и серия A) и на поздней стадии (серия B+) доминирует Великобритания (рис. 6). Великобритания лидировала на европейском рынке с общим объёмом около 1,3 млрд евро для финансирования на ранней стадии и 8,3 млрд евро для финансирования на поздней стадии в 2021 году. Эти показатели выгодно отличаются от других стран, включая Соединенные Штаты: в то время как ВВП США примерно в десять раз больше, чем в Соединенном Королевстве, расходы США на финансирование только в четыре раза больше.

Рисунок 6.

О масштабировании финансовых технологий. Распространённость финтех-единорогов рассматривалась как мера оценки способности европейских стран развивать свои финтех-экосистемы. Великобритания имеет лучший показатель масштабирования с 32 единорогами, что в четыре раза больше, чем Франция и Нидерланды — страны со вторым по величине количеством единорогов.

Европа против Америки: сравнение финансовых технологий

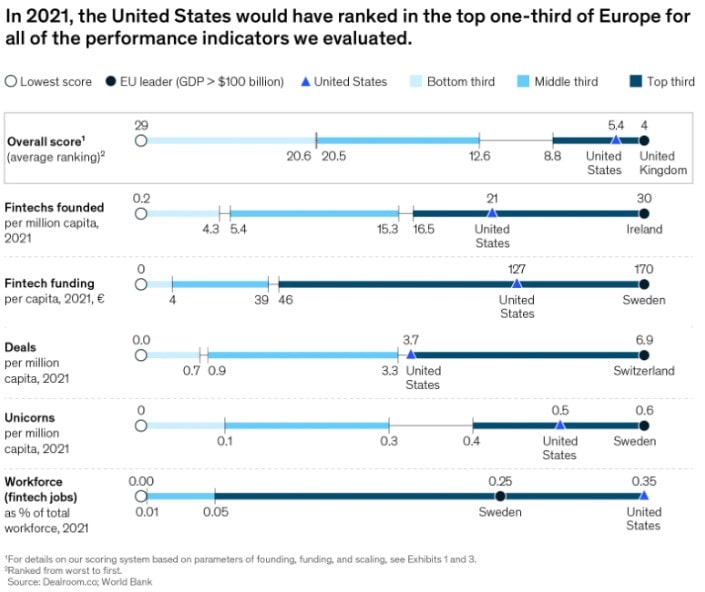

Сравнивать Европу и Соединенные Штаты, используя одни и те же три элемента жизненного цикла: создание, финансирование и масштабирование, полезно (рис. 7). Благодаря существенному вкладу финтех-компаний США в экономику и рынок труда, Соединенные Штаты превосходят средний показатель по Европе по всем трем компонентам и входят в тройку лидеров по всем ключевым показателям эффективности.

Рисунок 7.

Несколько факторов помогут объяснить, почему показатели Соединенных Штатов выше, чем в среднем по Европе. Например, в Соединенных Штатах имеется значительный внутренний рынок, но только один официальный язык и в целом унифицированные финансовые правила. Зрелость рынка также выше, чем в различных европейских странах, поскольку сообщество венчурных капиталистов (ВК) в целом, особенно в технологическом секторе, совершенствует механизмы финансирования от самого раннего начального финансирования до IPO. Доступ к финансированию также может быть упрощен, поскольку институциональные инвесторы и пенсионные фонды США могут предоставлять венчурный капитал методами, которые запрещены в ряде европейских стран.

Однако наши данные показывают, что некоторые страны, такие как Великобритания, справляются с финансированием лучше, чем США.

Некоторые различия в успехе экосистемы в Европе можно объяснить рыночными условиями в конкретной стране.

Изучение проблем, препятствующих работе сектора, необходимо для уменьшения разрыва между ведущими европейскими странами и странами, находящимися в нижней или средней трети рейтинга. Здесь мы сосредоточимся на шести переменных, которые могут повлиять на экосистему и на которые изменения в подходе могут повлиять как сейчас, так и в будущем.

- О структурных аспектах рынка и его зрелости. На эти факторы могут влиять исторические, культурные и языковые аспекты. Например, наличие универсально используемого языка, единой валюты и единых правил может быть полезным. То, насколько долго существуют финансовые технологии или более просторная стартап-среда, является одной из определяющих характеристик, поскольку рынки развиваются и адаптируются со временем. Другим фактором может быть степень расцвета второго поколения предприимчивых основателей, которые могут учиться у предыдущего поколения и рассчитывать на то, что они будут наставниками, сторонниками, советниками или инвесторами.

- О доступности капитала. Финансирование финансовых технологий в Европе резко выросло за последние пять лет, но не равномерно. Только около 20% привлеченных средств используется для финансирования на ранних стадиях. Треть или более стран Европы, большинство из которых расположены в Восточной Европе, не имели отсроченного (серия B) финансирования. Из-за более строгих законов, чем в Соединенных Штатах, значительные европейские денежные фонды, такие как пенсионные фонды и страхование жизни, как правило, не используются полностью.

- О нормативно-правовой среде. Франция и Нидерланды — две европейские страны, которые рассматривают свои регулирующие органы как решающие факторы, способствующие развитию. Тем не менее, в существующей нормативно-правовой базе, которая поощряет создание, расширение и увеличение стоимости финтех-компаний, всё ещё есть потенциал для продвижения вперед. Финтех-предприятия могут найти новые перспективы для бизнеса благодаря директивам европейской системы обработки платежей для обмена информацией в финансовом секторе. Благодаря этим правилам финтех-организации смогут получить доступ к потребительским данным всех европейских финансовых игроков, что приведет к появлению новых подходов к бизнесу. Это произошло в Великобритании, которая стала пионером в использовании публичной информации в финансовых целях.

- О приобретении и мобильности. В Европе есть значительные пробелы в компетенциях, которые необходимо заполнить, и она касаются не только финтех-сферы. Помимо общей нехватки талантов, сложные процедуры выдачи разрешений на работу и визовые правила в некоторых странах также могут затруднить трудоустройство талантов.

- О требованиях к масштабированию и интернационализации. Европейские финансовые технологические компании должны иметь возможность расширяться за пределы своих родных рынков, чтобы масштабироваться. Языковые барьеры могут существовать даже в пределах одного внутреннего рынка, такого как Европейский Союз, из-за культурных, правовых и даже денежных различий.

- О прозрачности клиентов. Распространение финтех-компаний может быть ограничено разной степенью виртуальной зрелости, нехваткой интернет-соединений и другими системными проблемами в некоторых странах. Потребители могут не до конца понимать проблемы, например связанные с безопасностью данных. Из-за большей степени общественного доверия, чем у финтех-компаний, такие проблемы работают на благо традиционных финансовых институтов. Административные изменения также могут играть роль в этом. Например, в некоторых странах действуют более строгие правила, регулирующие законы о защите прав потребителей, чем в других.

И о положительных моментах: потенциал финансовых технологий в Европе предлагает больше рабочих мест, больше финансов и более высокие оценки.

Какие преимущества могут получить европейские финансовые технологии, если страны региона с более низкими показателями догонят тройку лидеров, а верхняя треть догонит Великобританию? Мы разработали модель для прогнозирования того, что произойдет с занятостью, финансированием и оценкой финансовых технологий, если все европейские страны достигнут самого высокого уровня на душу населения.

Результат этой теоретической деятельности показан на рис. 8. Общее число занятых может увеличиться в 2,7 раза и превысить 364.000, а страны, отстающие от лидеров — «страны-последователи» — могут увидеть шестикратное увеличение занятости. При дополнительных инвестициях в размере 84 млрд евро объём потенциального финансирования увеличится почти в 2,3 раза. Распределение расходов для верхней трети европейских стран увеличилось бы в четыре раза, если бы они были подняты до уровня Соединенного Королевства, что демонстрирует конкурентоспособность Соединенного Королевства. Общая оценка Европы может увеличиться примерно в 2,3 раза, достигнув 981 миллиарда евро.

Рисунок 8.

- Концентрированные усилия по шести основным категориям действий могут помочь европейским странам догнать гигантов финтех-индустрии.

Чтобы догнать лидеров, странам со средними и низкими показателями потребуются четко определенные программные цели. В заключение мы рассмотрим несколько стратегических альтернатив, которые европейские финтех-компании и их акционеры могли бы изучить при расширении и укреплении отрасли.

- Поощрять согласование рыночных структур в Европейском Союзе.

В Европейском союзе прогресс уже идет к общему упрощению и стандартизации разрозненных местных правовых норм, что позволяет финтех-компаниям понять ключевые элементы правовой базы и сосредоточиться на региональной специфике. Международное культурное взаимодействие может помочь финансовым компаниям лучше понять важные потребности клиентов за пределами их родных рынков. Тем временем потребители могут в конечном итоге перейти к всё более цифровому образу жизни.

- Содействовать более разнообразным, «доморощенным» инвестициям.

Власти и известные местные политики имеют значительное влияние на определение ограничений доступа инвестиционных банков к капиталовложениям. Например, по сравнению с инвестированием в кредиты, они могут создавать более широкие возможности для частных и венчурных ценных бумаг. Это могло бы помочь ослабить инвестиционные ограничения для институтов накопления капитала. Например, только около 10% транзакций немецких страховых компаний в настоящее время приходится на нестандартные варианты инвестирования, такие как венчурный или независимый капитал. При этом, эта доля составляет более 30% в Соединенном Королевстве.

- Поощрять правила и положения с творческим подходом.

Цель состоит в том, чтобы создать правовую структуру, которая способствует развитию и предоставляет предприятиям инструменты, необходимые им для достижения успеха как на местном, так и на международном уровне, обеспечивая при этом стабильность и безопасность как для капиталистов, так и для потребителей. В этих условиях особенно важно алгоритмическое сотрудничество, направленное на укрепление финтех-экосистем. Для финтех-компаний это может, в частности, означать снижение организационной сложности и связанных с этим затрат, корректировку нормативных стандартов по мере необходимости и повышение удобства работы с клиентами.

- Стать магнитом для международных талантов.

Банки и другие институты финансовых технологий могут внести свой вклад, предоставив желаемые вакансии с большим потенциалом роста. Они также могут взять на себя обязательство развивать современную культуру рабочего места, отвечающую различным требованиям и опыту. Для многих потенциальных работников возможность работать из дома без необходимости физического посещения офиса может быть большим преимуществом. Политики и власти могут также продвигать современные методы ведения бизнеса в своих странах и улучшать налоговую систему для привлечения лучших международных талантов.

- Обеспечить успеха финтех-компаний на ключевых рынках.

Если все заинтересованные стороны — от инвесторов и авторитетных финансовых учреждений до публичных игроков и государственных органов — обладают знаниями о зарубежных рынках с соответствующими иностранными законами и отраслевыми предпосылками в одном централизованном месте, финтех-компании смогут делать более осознанный выбор в отношении своих потенциальных клиентских сегментов.

- Расширить потребительские возможности и доступность услуг.

Финтех-компании могут избежать некоторых проблем с соблюдением требований на раннем этапе, если будут уделять такое же внимание безопасности и стабильности продукта, как и качеству обслуживания клиентов. Например, прежде чем инвестировать, они могут быть более открытыми в отношении инвестиций и связанных с ними рисков для клиентов, выходя за пределы текущих данных и правил защиты клиентов. Политические деятели и политики могут предпринять общеевропейские усилия, чтобы упростить для финтех-компаний процесс доказательства своей легитимности клиентам.

Финансовые технологии существенно изменили финансовую сферу Европы и заняли в ней центральное место. Клиенты выиграют от расширения возможностей, а денежные учреждения выиграют от большей конкуренции и модернизации. Однако это только начало; хотя лишь несколько стран уже зарекомендовали себя как европейские лидеры в финтех-секторе, область в целом обладает значительным потенциалом развития. Выгоды для экономики и самих финтех-компаний могли бы быть огромными, если бы страны поднялись до уровня лучших в этой области. В ближайшие месяцы и даже годы это станет решающим для всех вовлечённых сторон — общественных организаций, хорошо зарекомендовавших себя участников финансовых учреждений и финансовых технологий — объединить свои ресурсы, создав институциональную структуру.