COREDO – EU Legal & Compliance Services Экспертный юридический консалтинг, лицензирование финансовых услуг (EMI, PSP, CASP согласно MiCA) и AML/CFT комплаенс на всей территории Евросоюза. С главным офисом в Праге, мы обеспечиваем комплексные регуляторные решения в Германии, Польше, Литве и во всех 27 странах-членах ЕС

Nikita Veremeev

29.12.2022 | 6 мин чтения

Обновлено: 11.06.2026

Является ли недостаточность или отсутствие какого-либо правдоподобного прогресса в достижении фундаментального соглашения с Европейским союзом до завершения переходного этапа 31 декабря 2020 года основной проблемой в финансовой индустрии Соединённого Королевства? Без долгих размышлений можно утверждать, что ещё до брексита пандемия, вызванная коронавирусом, препятствовала развитию и расширению финансовых технологий в Лондоне, Соединённое Королевство.

Из всех европейских стран Лондон, который долгое время был фаворитом для формирования потенциальных единорогов финансовых технологий, продолжает страдать больше всего.

Были проведены исследования и анализ недавно авторизованных и действующих платёжных систем и учреждений электронных денег (или EMI), небольших интерфейсов прикладного программирования (или API), небольших EMI и служб информации об учётных записях (AIS), службы инициирования платежей (PIS) уполномоченных учреждений в Европейском союзе (ЕС) с августа 2017 года по август 2020 года, чтобы узнать больше о том, что в настоящее время формируется в отрасли.

Для исследования использовалась база данных EUCLID, или Европейская централизованная инфраструктура для надзорных данных. В упомянутой базе данных стратегия заключается в том, чтобы платформа интерпретировала данные, разработанные и используемые Европейским банковским управлением (EBA) для сбора и анализа нормативных наборов информации различных финансовых компаний. Таким образом, был сделан вывод, что в 2017-2018 годах насчитывалось 1.022 полностью авторизированных предприятия; в 2018-2019 годах было 1.108 недавно сертифицированных корпораций; а в 2019–2020 годах это число резко упало до 578, что представляет собой шокирующее снижение на 43% лицензий и разрешений на использование финансовых технологий в Европейском союзе.

Сводка данных об оценке и одобрении институтов FinTech в Соединённом Королевстве и Европейском союзе как до, так и после Brexit

Количество новых авторизованных/зарегистрированных и действующих PSP в Европе

Пандемия, вызванная коронавирусом, привела к резкому снижению валового внутреннего продукта (ВВП) по всей Европе, а давление на индустрию платёжных систем из-за ряда новых платёжных и электронных денежных учреждений, полностью авторизированных ранее, в 2017–2019 годах, были основными причинами такого значительного снижения новых авторизаций с 2019 до 2020 годов.

Эти данные об авторизации FinTech в Европе ясно показывают, что Великобритания — самый большой проигравший. С 2019 по 2020 год в Соединённом Королевстве было выдано примерно на 54% меньше новых разрешений, чем в остальных странах ЕС. Было замечено, что доля Великобритании в новых разрешениях в ЕС снизилась с 56% в 2017–2018 годах до 34% в 2019–2020 годах, когда мы начали изучать процент новых платежей и учреждений электронных денег, официально разрешённых в 2018-2020 годах. Нет сомнений в том, что это произошло не из-за коронавируса.

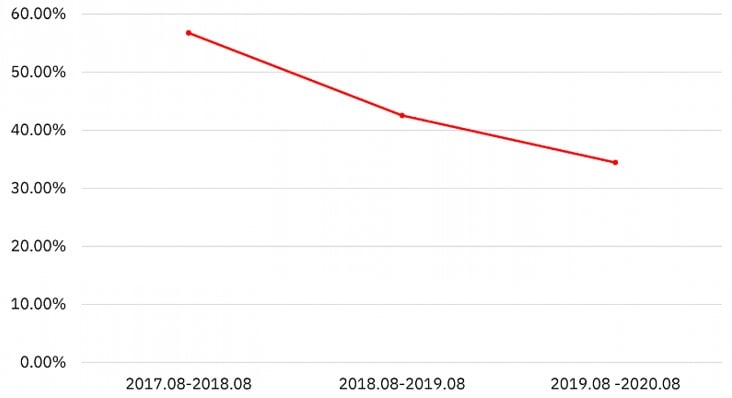

Доля Соединённого Королевства в недавно авторизованных и активных PSP в ЕС

Было время, когда Великобритания представляла примерно половину или около 50% всех платёжных и электронных денег (и некоторых других форм PSP), лицензированных в стране, однако по состоянию на август 2020 года доля Соединённого Королевства составляет всего 31,59% из 3.843 авторизованных PSP. Наметилась определённая траектория снижения доли Великобритании в поступающих лицензиях и разрешениях финансовых технологических учреждений по всей Европе. За три года вклад Лондона упал на ошеломляющие 39%.

Время обсудить Brexit и Лондонский финтех

С неудовлетворительными результатами торговых переговоров между Великобританией и ЕС, с каждым днем становится все более вероятным выход из ЕС, и, помимо неизбежной потери прав на получение иностранных паспортов, есть и другие важные аспекты, которые следует учитывать:

- Существуют серьезные опасения, что британские финансовые посредники, платёжные организации и учреждения, занимающиеся электронными деньгами, вполне могут в конечном итоге потерять своё участие в клиринге SEPA SCT, SCT Instant и SDD, даже несмотря на то, что Европейский платёжный совет проинформировал своих британских участников весной 2019 г., что они могут продолжать участвовать в SEPA независимо от того, что произойдет с соглашением Brexit о торговых переговорах.

- Популярный режим временного разрешения, который позволяет европейским предприятиям регистрироваться и запрашивать краткосрочное разрешение на ведение бизнеса в Соединённом Королевстве, будет вновь открыт 30 сентября 2020 года, согласно данным Управления финансового надзора (FCA). До сих пор неизвестно, будет ли Европейский союз или отдельные государства-члены ЕС вводить аналогичный режим временного разрешения для лондонских финансовых учреждений после Brexit. На момент публикации несколько стран-участниц (например, Польша, Германия, Швеция, Франция и Италия) приняли на государственном уровне законодательство, разрешающее доступ к общему рынку определённых финансовых предложений (преимущественно оптовых, таких как совершение сделок с деривативами), даже в случае неблагоприятного исхода по Brexit.

- Заставляет задуматься мнение Соединенного Королевства по этому вопросу после заключения сторонами переходного соглашения. Безопасность данных является одним из значительных рисков, и Европейский суд недавно постановил, что стандарты безопасности данных США несопоставимы с европейскими. Это решение запрещало обмен информацией из Европы в Америку на основании Соглашения о защите конфиденциальности между ЕС и США. Это фактически повлияет, например, на фирму из Европейского Союза, предоставляющую услуги в стране, на которую распространяется режим временного разрешения, учитывая, что она будет одновременно контролироваться надзорным органом страны происхождения и FCA. Многочисленные финансовые предприятия зависят от IT-гигантов Соединенных Штатов, предоставляющих услуги в области информационных технологий. В этом сценарии, какая структура безопасности данных (ЕС, Великобритания или обе) должна применяться к британским потребителям этих корпораций?

- Будут ли текущие требования строгой аутентификации клиентов EBA и другие нормативные технические спецификации применимы к европейским предприятиям, работающим в Соединённом Королевстве в соответствии с режимом временного разрешения, и к компаниям, уполномоченным Великобританией?

- Что касается двустороннего соглашения, ЕС пытается предотвратить любые договоры, требующие подтверждения законодательными органами стран-участниц. Комплексная совместная сделка может контролироваться, при условии гарантии, что сертификация будет необходима только Европейскому парламенту и правительству Соединённого Королевства. Ожидается, что окончание октября 2020 года станет наиболее вероятной целевой датой для достижения этого консенсуса. Если это не будет сделано, маловероятно, что закон будет подписан к 31 декабря 2020 года. Тем не менее, в любом случае, такая договорённость не обеспечит немедленного доступа к единому рынку для предприятий, которые предоставляют ориентированные на клиента финансовые услуги. Совершенно другим альтернативным выбором для финансовой отрасли может быть механизм конкретных обстоятельств комиссии в рамках известного «режима эквивалентности» (который заставляет её рассматривать цель и влияние законов и правил не участвующих государств вместо буквальной имитации), разрешающий особые условия для некоторых из этих предложений в ЕС от стран, не входящих в ЕС, и наоборот. Тем не менее, чтобы сходство было действительным, такое положение должно быть включено в европейское законодательство, регулирующее конкретную категорию предложений. В связи с этим Великобритания попытается убедить парламент ЕС изменить для них всего несколько руководящих принципов, чтобы разрешить использование эквивалентности в качестве аргумента. Даже этот окончательный вариант имеет ограничения, поскольку определение эквивалентности может быть отозвано в любое время и поскольку, как и торговые отношения, оно, вероятно, будет неудачным для розничных финансовых учреждений.

Влияние на индустрию FinTech в ЕС и Великобритании

Очевидно, что крупные финтех предприятия как в Соединённом Королевстве, так и в Европейском союзе уже получили дополнительные разрешения, будь-то в ЕС или Великобритании соответственно. К сожалению, большинство средних и малых платёжных учреждений и учреждений, занимающихся электронными деньгами, в Великобритании и странах ЕС оказались не готовы к незавершенному до сих пор брекситу.

График переговоров по торговому соглашению казался амбициозным ещё в 2017 году, и теперь можно оглянуться назад из наиболее пострадавших от Covid-19 европейских стран; это кажется самым нереальным сегодня. Сектора экономики Великобритании и ЕС настолько переплетены и зависят друг от друга, что кажется невозможным упорядоченно демонтировать то, что создавалось почти пятьдесят (50) лет.

График переговоров по торговому соглашению казался амбициозным ещё в 2017 году, и теперь можно оглянуться назад из наиболее пострадавших от Covid-19 европейских стран; это кажется самым нереальным сегодня. Сектора экономики Великобритании и ЕС настолько переплетены и зависят друг от друга, что кажется невозможным упорядоченно демонтировать то, что создавалось почти пятьдесят (50) лет.

Платёжные учреждения и учреждения электронных денег в Великобритании и ЕС должны получить необходимые постановления и разрешения регулирующих органов либо в ЕС, либо в Великобритании, поскольку одобрение переходного этапа после 31 декабря 2020 года маловероятно. Это поможет этим учреждениям избежать политической неопределённости и нормативных ограничений и поддерживать соответствие требованиям в эти трудные для отрасли времена.

Вы можете записаться на бесплатную начальную консультацию с экспертами COREDO, чтобы получить рекомендации по регуляторным лицензиям и разрешениям в ЕС или Великобритании, если вы являетесь финтех-компанией и начинаете задумываться о том, как сохранить бизнес в ЕС или Великобритании (Лондон) после Brexit, не теряя при этом соответствия нормативным требованиям.