COREDO – EU Legal & Compliance Services Экспертный юридический консалтинг, лицензирование финансовых услуг (EMI, PSP, CASP согласно MiCA) и AML/CFT комплаенс на всей территории Евросоюза. С главным офисом в Праге, мы обеспечиваем комплексные регуляторные решения в Германии, Польше, Литве и во всех 27 странах-членах ЕС

Alena Sharykava

24.12.2022 | 6 мин чтения

Обновлено: 27.02.2023

С момента появления в конце 1990-х в обиходе электронных денег или e-money, их использование росло экспоненциально. Это видно на Рисунке 1 ниже:

Один конкретный сценарий был в Соединенном Королевстве, когда 4% взрослых клиентов страны использовали электронные деньги в качестве способа оплаты. По статистике, по оценке Управления финансового надзора (FCA), это увеличение на 3%. Хотя такой рост и фиксируется по статистическим показателям, некоторые данные позволяют предположить, что, возможно, большинство этих пользователей на самом деле и не знают, что они платят с помощью электронных денег, и у них есть лишь минимальные знания касательно дифференциации электронных денег и депозитов. Для них, возможно, вся разница между электронными деньгами и депозитами почти полностью сводится к сравнению «Учреждение электронных денег против банка» в отношении безопасности, которой они пользуются, когда речь идет о неспособности эмитента погасить долги.

Управление финансового надзора заметило это не так давно и осознало, что им необходимо опубликовать официальное письмо главным исполнительным директорам (генеральным директорам) существующих EMI, требуя от них прямо разъяснять своим клиентам и пользователям разницу между упомянутыми методами.

Из-за этой проблемы было бы правильным предоставить дополнительную информацию по этой теме, и вы найдёте её именно в этой статье. Мы дадим разъяснения о разнице между депозитами и электронными деньгами с точки зрения клиентов, учитывая, как традиционные банковские учреждения и EMI используют и защищают средства клиентов и где эти средства хранятся. Теперь мы можем сказать, что разница между EMI и банками с точки зрения их балансов может быть решающим фактором между электронными деньгами и депозитами.

Для тех, у кого есть депозиты и фонды электронных денег, а также для EMI, как для старых, так и для новых игроков на рынке электронных денег, эта статья должна быть поучительной.

Кто является эмитентом депозитов и электронных денег?

Создание обязательства (например, долга) на балансе эмитента является общепринятым пониманием эмиссии. Подобно тому, как учреждение, выпускающее корпоративные облигации, имеет долговое обязательство на своем балансе, физическое лицо может иметь обязательство по ипотечному кредиту, или долг перед банком возникает через двадцать-тридцать лет, знают они об этом или нет. Депозиты и электронные деньги выпускаются теми же субъектами, что и все остальные финансовые продукты.

Кроме того, выпуск депозитов, часто известный как «акцепт», является строго контролируемой операцией, в основном ограниченной финансовыми учреждениями. Согласно исследованию Европейской службы банковского надзора (EBA) в 2014 году под названием «Отчёт для Европейской комиссии о периметре кредитных организаций, созданных в государствах-членах», важным является понимание двух концепций:

- что только некоторое количество кредитных компаний предоставляет депозиты;

- что не все депозиты выдаются кредитными компаниями.

Что касается первой концепции, некоторые кредитные компании считаются «кредитными учреждениями», даже если они не предлагают вклады, а выпускают «другие возвратные средства» и выдают кредиты за счёт собственных средств.

Что касается второй концепции, почтовые жиро-учреждения (POGI), обычно называемые «почтовыми банками», являются подходящим примером, поскольку известно, что некоторые из них могут принимать депозиты. Это соответствует статье 1 (2) Регламента (ЕС) № 1074/2013 и EBA в 2014 году, хотя во многих странах они не соответствуют критериям «кредитной организации».

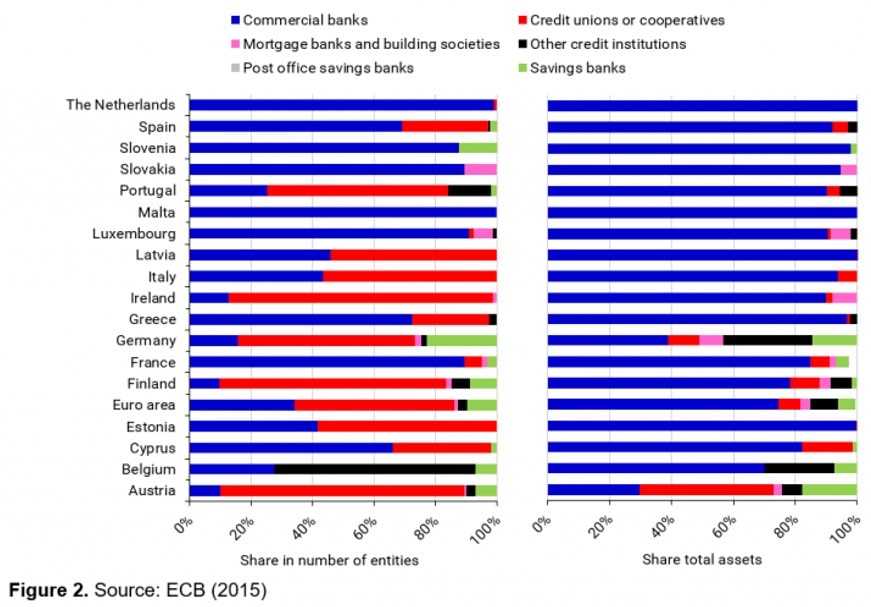

Банки с полным спектром услуг, кредитные учреждения, ипотечные банки, сберегательные кассы и почтовые сберегательные кассы — вот некоторые фирмы, которые составляют сектор кредитных учреждений Европейского Союза. На Рисунке 2 ниже вы можете увидеть, какой вклад каждая страна внесла в общее количество юридических учреждений или организаций (слева) и активов (справа).

Типы компаний, которые осуществляют выпуск электронных денег, более разнообразны, чем те, которые осуществляют депозитную деятельность. Поставщики электронных денег перечислены ниже:

- Учреждения электронных денег или EMI;

- Кредитные учреждения (то есть банки);

- Учреждения почтовых отделений (также известные как «почтовые банки», как, например, почтовые отделения в Соединенном Королевстве);

- Центральные банки стран и органы государственной власти в периоды, когда они не выполняют функции денежно-кредитного органа или другого органа государственной власти.

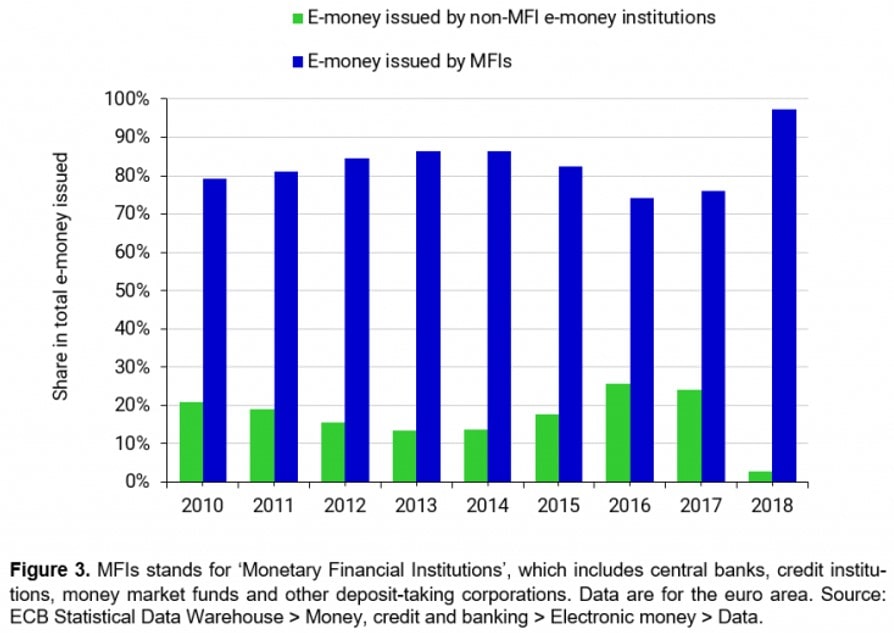

Большая часть сектора электронных денег фактически выпускается кредитными учреждениями, которые являются подгруппой денежно-кредитных финансовых учреждений (МФО), как показано на Рисунке 3:

Иными словами, на данный момент депозиты до востребования и электронные деньги сосуществуют в пассивах балансов кредитных организаций.

В некоторых случаях организации, которые изначально могли квалифицироваться как учреждения электронных денег, в конечном итоге получают лицензию на приём депозитов, присоединяясь к индустрии денежных финансовых учреждений.

Revolut Ltd. является одной из иллюстраций этого, поскольку она использовала свою банковскую лицензию из Литвы для открытия защищенных депозитных счетов в Болгарии, Хорватии, Кипре, Эстонии, Греции, Латвии, Мальте, Румынии, Словакии и Словении, но не в Соединенном Королевстве, где она по-прежнему ведет бизнес как EMI.

Банк против учреждения электронных денег: сравнение балансов

Чтобы понять разницу между упомянутыми финансовыми продуктами и разобраться в теме «Учреждения электронных денег против Банков», необходимо сначала развеять широко распространенное заблуждение относительно природы текущего счёта.

Согласно опросу, проведенному в Австрии в 2020 году, 68% из двух тысяч участников опроса считают, что банковские сбережения и валюта гарантированы золотом. В 2009 году другое исследование двух тысяч британцев показало, что 74% участников считают себя законными владельцами средств на своем текущем счёте.

Обе концепции явно неверны. В юридической литературе давно признано, что банковские депозиты на самом деле представляют собой ссуды банкам. В этом смысле слово «депозит» может быть обманчивым, поскольку оно подразумевает относительно надёжный надзор, распоряжение имуществом или доверие.

Однако депозитный договор часто составляется таким образом, что банк не удерживает наличные деньги вкладчика на хранении; деньги не откладываются и не резервируются. Вместо этого банк может свободно использовать деньги по своему усмотрению и смешивать (то есть совмещать) их со своими собственными средствами при условии, что он возвращает ту же сумму вкладчику. Похоже, что в конечном итоге все сводится к отличиям между институтом электронных денег и банком.

В результате, когда вкладчик размещает средства в банке, это физическое лицо не является фактическим владельцем этих денег. Это лишь один из многих клиентов, которым банк должен.

Деньги, которые лицо имеет на счёте у кредитора, — это деньги, которые компания должна этому лицу. Это дает вам гарантию возврата денег, и такая гарантия в нашей культуре называется «деньгами».

Давайте теперь посмотрим на перспективы учреждений электронных денег или EMI. В этом отношении они довольно сопоставимы, поскольку электронные деньги представляют собой как кредитное требование, предъявляемое держателем к учреждению электронных денег, так и долговое обязательство учреждения перед владельцем счёта электронных денег. В целях эффективности общество считает, что электронные деньги можно сравнить с банковскими депозитами, поскольку и те, и другие используются в качестве способов оплаты покупок. Учреждение электронных денег гарантирует возврат или перемещение требуемых денег точно так же, как это делают банки.

Глядя на другую важную часть отрасли, банковские депозиты и электронные деньги отличаются друг от друга, и причина в том, как кредитные компании и учреждения, занимающиеся электронными деньгами, позволяют формировать свои балансы.

Уникальную характеристику кредитных фирм по сравнению с учреждениями электронных денег можно увидеть в концепции, согласно которой даже при том, что кредитные фирмы могут смешивать счета, предоставленные их клиентами, с собственными деньгами компаний, и даже использовать и то, и другое в своих интересах (например, выдавая ссуды на свои собственные средства), EMI должны отделять средства своих компаний от средств своих клиентов, следовательно, сохраняя их обособленными. Да, учреждения электронных денег могут удерживать средства своих клиентов, однако им не разрешается использовать их в своих целях, кроме чисто деловых операций, таких как выпуск и получение электронных денег.

Это означает, что в реальных сценариях, когда банки держат 1 фунт стерлингов на счёте (то есть денежные резервы в центральных банках или остатки на счетах «ностро» в других банковских фирмах), на каждые 10 фунтов стерлингов долгов в электронных деньгах (чаще это называется «банковской деятельностью с частичным резервированием», что означает, что банку разрешено использовать средства, которые были бы неиспользованными или стагнирующими, для получения прибыли за счёт процентных ставок по новым кредитам), Учреждения электронных денег должны защищать 10 фунтов стерлингов за каждые 10 фунтов стерлингов выпущенных ими обязательств в области электронных денег (в этом случае они обязаны поддерживать постоянную пропорцию или «паритет»). Это решение основано на статьях 21 и 22 Положения об электронных деньгах 2011 г. и статье 7(1) Директивы 2, статьях 21 и 22 Положения об электронных деньгах 2011 г. и статье 7(1) Директивы 2009/110/EC009/110/EC.

Кроме того, в отличие от кредитных учреждений в том, что касается депозитов, учреждениям электронных денег не разрешается предоставлять кредиты со счетов, принятых для торговли электронными деньгами, и в случае, если они это делают, такое решение должно быть поддержано и разрешено только для осуществления фактических платежей. Это указано в статье 32(2) Положения об электронных деньгах 2011 года и в статье 6(1) Директивы 2009/110/ЕС).

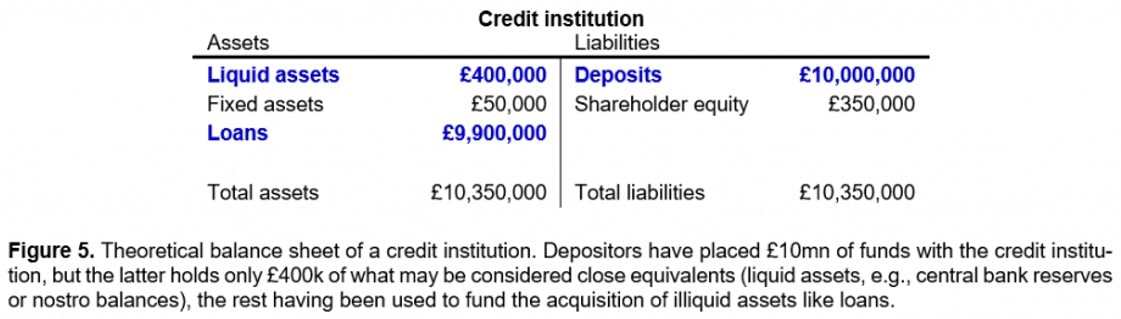

Объяснение может быть более понятным, если вы посмотрите и сравните балансы учреждений электронных денег (на рис. 4) и кредитных фирм (на рис. 5). У EMI более ограниченный баланс, чем у кредитных организаций. Требуется поддерживать паритет между обязательствами по электронным деньгам и защищенными активами, и это приведет к тому, что у них будет меньше места для других записей на балансе компании.

Как указывалось ранее, на каждый фунт электронных денег, выпущенных клиентам, они должны хранить один фунт в активах, которые защищены и отделены от счёта их компании. Обычно учреждения электронных денег имеют защищенные счета в других кредитных компаниях или даже в центральных банках и иногда инвестируют в более ликвидные активы. Также весьма вероятно, что есть случаи, когда они используют страхование для защиты средств. Такая стратегия больше известна как «PSD Bond».

Принимая во внимание тот факт, что по закону кредитным компаниям разрешено выделять деньги от своих клиентов, эта сумма может быть использована для финансирования большего количества кредитов и выхода из банков, и даже может быть заменена более доходными активами, такими как кредиты (например, транзакции от банков, получающих депозиты и выплачивающих депозиты по более низкой ставке, чем та, которую они обычно взимают со своих кредиторов по кредитам). Рисунок 5 ниже иллюстрирует, как может выглядеть баланс кредитной организации:

В отличие от ситуации с учреждениями электронных денег, деньги, которые кредитные учреждения должны своим кредиторам, в основном поддерживаются менее ликвидными кредитами и лишь минимумом ликвидных активов. Без какой-либо специальной поддержки со стороны центрального банка, банки не смогли бы выполнить своё обещание вернуть деньги клиентов, даже если бы они хотели призвать свои банки сделать это (позволяя им занимать резервы у центральных банков или деньги из хранилищ в больших объёмах и на более гибких условиях).

С другой стороны, у учреждений электронных денег достаточно денег, чтобы покрыть гипотетический неожиданный спрос на снятие или перевод денег от всех своих клиентов.

Здесь все становится немного сложнее из-за того, где учреждения электронных денег хранят деньги. Ответ заключается в том, что часто кредитные учреждения (или банки) не поддерживают точное соответствие сумм в фондах с аналогичной ликвидностью (например, в центральном банке). Вопрос о том, потеряет ли клиент деньги, хранящиеся в его электронных кошельках, если банк, в котором Учреждение электронных денег хранит свои обеспеченные денежные средства, обанкротится, является источником серьезных споров (что приводит к неплатёжеспособности).

Согласно оценке, те, кто владеет электронными деньгами, теряют средства, поскольку Схема компенсации финансовых услуг (FSCS) не распространяется на депозиты, сделанные финансовыми учреждениями (включая EMI) в кредитных учреждениях (примите во внимание, что даже если эти депозиты были защищены, защита будет неэффективной, потому что они защищены только на сумму до 85 000 фунтов стерлингов, а EMI иногда хранят миллионы долларов своих клиентов на объединенных счетах).

В любом случае тот факт, что Учреждения электронных денег имеют все средства, необходимые для удовлетворения гипотетического неожиданного спроса со стороны своих клиентов на снятие или перевод денег, и что в случае неплатёжеспособности эти финансы будут доступны для рассредоточения по электронным владельцев кошельков, может помочь частично подробно описать, как получилось, что, в отличие от электронных денег, банковские депозиты, как правило, практически гарантированы администрацией страны. Схема компенсации финансовых услуг (FSCS) в Соединенном Королевстве обеспечивает защиту вкладчиков на суммы до 85 000 фунтов стерлингов. Это ещё одно различие между банком и учреждением электронных денег.

Как насчет финансовых фирм, которые печатают как бумажные, так и электронные деньги? Это несколько необычный вопрос, и о нём мало что было опубликовано. Согласно исследованию, когда кредитные организации выпускают электронные деньги, ограничения разделения не применяются в соответствии с законодательством Соединенного Королевства (и, как было отмечено ранее, при внесении депозитов) — они применимы исключительно к банковским учреждениям и учреждениям электронных денег.

В Европейском союзе (ЕС) не так много банков выпускают электронные деньги, и их балансы также плохо документированы. Хотя есть несколько случаев. Возьмём в качестве примера такой случай: исследования показали, что Люксембургская комиссия по надзору за финансовым сектором («CSSF») разрешила PayPal использовать 35 % наличных средств, депонированных для держателей электронных денег, для предоставления кредита. PayPal имеет банковскую лицензию в Люксембурге, но, похоже, выпускает исключительно электронные деньги.

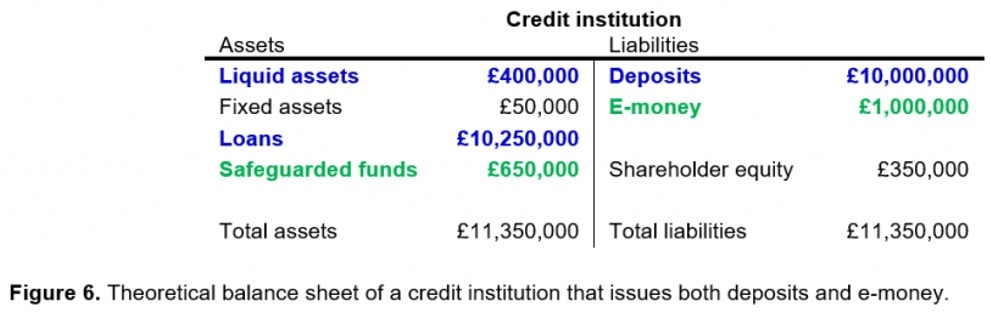

Исследователи могут предположить, что балансы кредитных учреждений, которые одновременно генерируют депозиты и электронные деньги, могут напоминать что-то подобное, основываясь на скудных данных на рисунке 6.

Результат спора: электронные деньги против банковских депозитов

В то время как депозиты и ссуды в виде электронных денег (гарантия возмещения по требованию), выдаваемые кредитными учреждениями, поддерживаются займами и, в меньшей степени, бункерными денежными средствами и резервами в центральном банке, которым является кредитное учреждение, обязательствами в области электронных денег (еще одно обещание полной оплаты по требованию), эмитированные учреждениями электронных денег, поддерживаются в финансовых активах их балансов эквивалентным размером средств, обеспеченных учреждениями электронных денег в фондах кредитных учреждений.

Однако долги или обязательства недостаточно ликвидны, и кредиторы могут не погасить долг в соответствии с первоначальным соглашением (или дефолтом). Вкладчики, скорее всего, потеряют доход, если банк обанкротится из-за массовых неплатежей по кредитам, потому что они являются обычными кредиторами компаний. Когда эти два финансовых продукта создаются одним и тем же предприятием, применяются одни и те же принципы.

Как COREDO может вам помочь?

Если вы новичок в отрасли или действующее учреждение электронных денег и у вас есть вопросы об учреждениях электронных денег и банках, вы можете связаться с нашей командой в COREDO. Вы можете посетить наш веб-сайт по адресу https://coredo.eu/.

Кроме того, мы можем помочь вам понять практические и юридические аспекты защиты, обеспечения безопасности счетов и индустрии выпуска электронных денег в более широком смысле. Мы здесь, чтобы провести вас не только через сложный процесс лицензирования для учреждений, занимающихся электронными деньгами, но и помочь вам понять, как развивать вашу компанию, занимающуюся электронными деньгами.